ワクワク家妻と夫の会話

2人目も生まれたし、万が一の生命保険も

金額を増やしたほうがいいよね?

そうだね、どのくらい必要なんだろう?

私たちが生活に困らないくらいは必要だと思うわよ。

遺族年金があるから、それを考慮して

準備すればいいんじゃないかな

現在生命保険に加入している人の中には、自分にとっての必要保障額をしっかりと確認せずに加入している人も少なくありません。その結果必要以上に保険金が多かったり、反対に少なかったりすることもあります。自分にとっての必要保障額を知るうえでは、遺族年金について知る必要があります。今回は万が一のとき家族を支える遺族年金についてその仕組と金額の目安をお伝えします。

遺族年金とは

遺族年金は、国民年金や厚生年金の加入者が亡くなったときに、遺された家族が、生活を維持していくために受け取れる公的年金です。遺族年金には、遺族基礎年金と遺族厚生年金の2種類があり、このうち遺族基礎年金の支給対象となるのは、亡くなった加入者によって生計を維持されていた配偶者やその子で、子がいない場合には支給されないという点に注意する必要があります。一方、遺族厚生年金の支給対象者は、生計を維持されていた妻、子・孫に加え、55歳以上の夫や父母、祖父母まで含まれます。

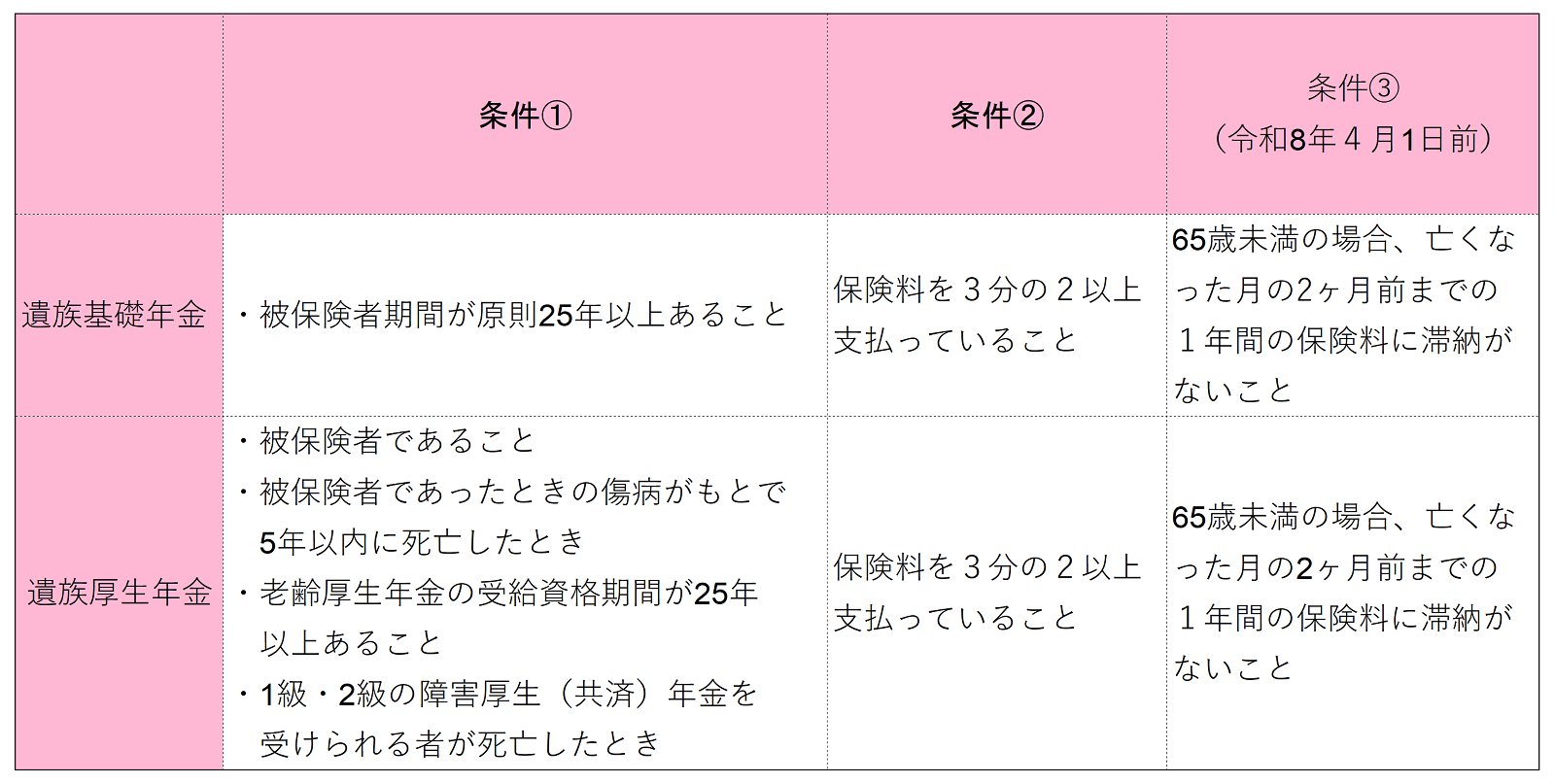

また、それぞれに受け取るための条件が異なっており、遺族基礎年金の場合には、亡くなった加入者が、被保険者か老齢基礎年金の受給資格期間が25年以上ある必要がありますが、下記のような緩和要件があり、①、②、③のいずれかに該当すれば受け取ることができます。

これに対し、遺族厚生年金の場合には、死亡した加入者が被保険者である場合に加えて、被保険者期間中の傷病が原因で初診日から5年以内に死亡した場合も対象になります。しかし、この場合は、②か③の保険料納付要件を同時に満たす必要があります。他にも老齢厚生年金の受給資格期間が25年以上ある者である場合、障害年金1級または2級である場合などが支給の要件となっています。

遺族年金受給要件

※日本年金機構ホームページより筆者作成

受け取れる遺族年金の金額はどれくらい

では遺族年金はどのくらいもらえるのでしょうか。遺族基礎年金の支給額(2020年4月から)は、78万1700円に子の人数によって上乗せされる加算金額を加えた金額です。加算金額は、第一子と第二子についてはそれぞれ22万4900円、第三子以降は各7万5000円となっています。子というのは、18歳になった年の年度末(3月31日)を迎えていない子と20歳未満で障害年金の障害等級1級または2級の子のことを言います。

遺族基礎年金は、受給要件の緩和もあり、加入期間が少なくても受け取ることができますが、遺族厚生年金のように加入期間や、平均標準報酬月額により受給金額が決まるわけではなく、受け取る年金額は一律です。また、子どもの加算額もそれぞれ一律なので、家族構成により違いはありますが、加入期間による違いはありません。

一方、遺族厚生年金の支給額は、{(平均標準報酬月額×7.125÷1000×平成15年3月までの被保険者期間月数と平均標準報酬額×5.481÷1000×平成15年4月以降の被保険者期間月数}×3/4」という計算式によって算出されます。

平均標準報酬月額や加入期間は人によって異なりますので、実際にいくらもらえるかは個別に見てみないと分かりません。

遺族年金を考慮して必要保障額を検討しよう

遺族年金は生活を支える人を失った後の生活にはとても心強い制度です。誰が受け取ることができるのか、いつまでもらえるのかについては、残された遺族の年齢や家族の人数によって違いますので、きちんと確認する必要があります。

さらに、受け取れる金額がある程度分かればその分を考慮して生命保険の必要保障額が計算できます。その結果、現在加入している保険が必要以上であるのであれば、保険金額の見直しをして保険料を抑えることができます。

また、会社員から自営業などに転職した場合には、遺族年金の受給額が減りますので、その際にも見直しが必要です。

保障が足りないようであれば、生命保険で備える、貯蓄で準備するなどの対策が必要になります。

『働き方』を考える際は、年金制度についても考慮したいものです。

まとめ

家族を支える人に万が一のことがあった場合残された家族のその後の生活を守ための備えはしておきたいものです。子どもがいるのであれば、社会に出るまでの生活を守れるくらいは必要でしょう。正確に遺族年金の金額を知ることは難しいですが、遺族年金があるということも考慮して、必要保障額は準備しておきましょう。

☆この記事を書いたのは...

|

|

黒須かおり ファイナンシャル・プランナー CFP® FPラポール株式会社代表取締役

一生涯を見守るFPとして、女性を中心に将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。 延べ3,000人が参加したマネーセミナーでの講師や、企業研修、国や行政などでのセミナー講師なども務める。30代40代女性やファミリーなどを中心に個別相談をおこなうかたわら金融機関でのお客様の資産運用アドバイザーとしても活動経験あり。年間50本以上メディアへの執筆も行う。 |