ジリジリした太陽の陽射しが和らぎ、湿気を含んだ風を感じます。天気予報の台風情報が気になり始めました。最近は、ゲリラ的豪雨による洪水被害や暴風雨による建物の損壊を伝えるニュースを多く目にします。そこで気になるのが、被害にあった場合の補償についてかもしれません。火災保険は、火災の場合だけでなく、自然災害などにも対応することをご存知でしょうか。今一度、加入中の火災保険について確認してみましょう。

目次

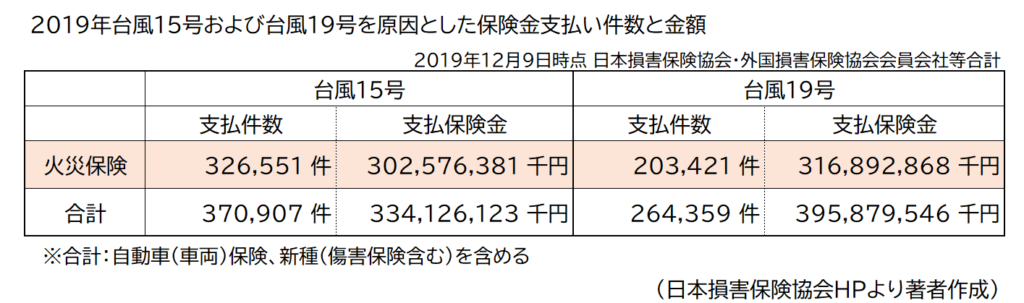

2019年の台風は、広範囲での記録的被害をもたらした

台風の通り道と言われる地域だけでなく、東京23区を含む広範囲な地域で前例のない警戒レベルが発令されたことは記憶に残っています。2019年の台風発生は29個のうち5個が上陸し、特に台風15号による暴風、台風19号による大雨・強風は多くの被害をもたらしました。

これらの被害による損害を加入する保険会社に請求し、支払われた件数および保険金額は、以下の通りです(日本損害保険協会ホームページ内データ参照)。 2019年12月9日時点の数値であるため、実際は更に増えていると予測されます。

火災保険における風災は、一般的に「基本補償」でカバーされる

火災による損害の補償に加えて、多くの場合、風災や雹(ひょう)災、雪災による損害は、基本補償でカバーされています。みなさんが加入されている火災保険は、住宅総合保険という商品であることが一般的と言えます。

住宅総合保険で風災の対象となる事故は、例として、

・暴風により、屋根瓦や窓ガラスが割れてしまった(建物)

・強風により外壁の一部が剥がれた(建物)

・強風により窓ガラスが破損し、風雨が吹き込み、電化製品が壊れた(家財)

などが挙げられます。

被害に遭い損害が発生した場合には対象となりますので、状況の分かる写真などを保存した上で、保険会社や担当者に連絡をしましょう。

窓を閉め忘れたために雨が吹き込み室内の家財が損壊した場合などは、対象外となりますので注意が必要です。対象になるかどうか迷った場合には、問い合わせしてみることお勧めします。

加入中の証券(補償内容)を確認するうえで、見るべきポイント「免責金額」

損害保険金は、損害額(修理費)-免責金額 です。

免責金額とは、自己負担額のことです。

たとえば、屋根の修理費用が30万円で自己負担額を3万円で契約していた場合には、27万円を保険金として受け取ることができます。

免責金額は、加入時に5千円、1万円、3万円などから選択することが可能です。 上記事故例で、免責金額を5千円で設定していた場合には、受取れる保険金は、29万5千円ですね。

| なお、20万円(FC)と表示されている場合があります。 ここでいうFCとは、フランチャイズ方式と呼ばれるもので、被害額が20万円を超えた場合にのみ補償されるというものです。 もし被害額が10万円だった場合には、補償対象外となり保険金は支払われません。自己負担で修理する必要があります。 被害額が22万円の場合には、全額(22万円)が保険金として支払われます。 支払限度額(上限額)についても、確認しておきましょう。 |

免責金額の設定により、負担する保険料がちがう

自己負担額ゼロで全額補償されれば、被害に遭った場合にも安心して修理することができますね。しかしながら、保険料は、高くなります。

経済的負担を少しでも抑え、被害が大きくなった場合の備えを考えるのであれば、FC方式の選択となります。

加入時には、選択することが可能ですが、途中の変更は難しいのが現状です。満期が近い場合や総合的に考えて新しい保険に切り替えるという場合には、ぜひ参考にしてください。

内容を知ることで、被災時の対策や心構えが変わるはず

いずれにしても現在の契約内容を知ることで、災害にあった場合の対策や心理的準備もできるものです。保険会社や商品、加入時期によっても規定が異なる場合もあります。

保険会社コールセンターや担当者に問い合わせ、相談してみることお勧めします。

☆この記事を書いたのは...

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |