ワクワク家妻とイキイキ家妹の会話

結婚するなら保険に入った方がいいって言われて、紹介されたのが変額保険なんだけど、お姉ちゃん知ってる?

聞いたことあるわよ。保険と運用ができる保険でしょ?

私の場合、その保険でいいのかな?

変額保険は、運用実績により保険金や年金などの受取額が変動する保険です。万一の保障としてだけでなく、老後資金の準備としての運用を目的とすることもできます。ただし、変額保険には、特有の仕組みや注意点があるため、加入を検討する際には、特徴やリスクについて十分に理解し、検討することが大切です。まずは、変額保険の基本的知識、おさえておきたいリスクを知ることから始めましょう。

変額保険はどんな保険なの?

変額保険は、万一の備えとしての保障機能はあるものの、広く知られている一般的な終身保険や定期保険などの定額保険とはタイプの異なる保険商品です。

定額保険では、保険会社は契約者が払い込んだ保険料を「一般勘定」で運用しており、保険金や給付金、年金などは、運用実績にかかわらず、契約時に決められた額が支払われます。運用リスクを負うのは保険会社です。また、維持・管理にかかるすべての費用は、あらかじめ保険料に組み込まれています。

変額保険では、契約者が払い込んだ保険料は、一般勘定と分離した「特別勘定(ファンド)」に組み入れ、積立金として運用されます。積立金は、運用実績が反映されるため、受け取る金額は実績により変動します。投資リスクは契約者が負い、また、積立金からは、信託報酬や管理費用などの諸経費が差し引かれます。変額保険は、投資性の高い商品と言えます。

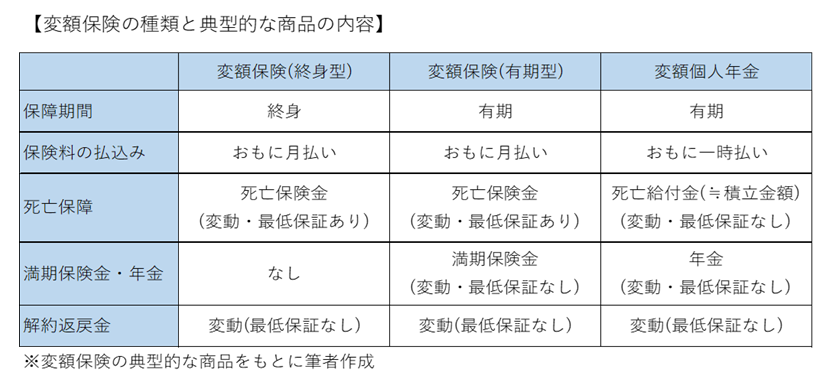

変額保険の種類や商品内容は?

保険会社や販売時期により、さまざまな商品がありますが、主として、一生涯保障の終身型、保険期間の定めがある有期型、個人年金の3つに分類することができます。

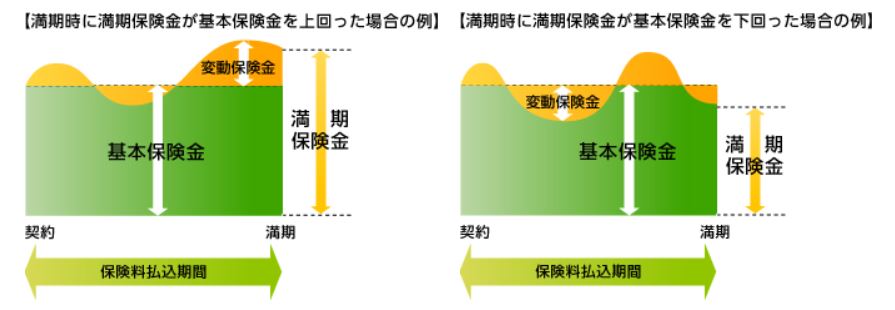

たとえば、有期型の養老保険では、契約時に国内・海外や債券・株式などの特別勘定(ファンド)から希望に合った運用先を選択します。月々の保険料は、特別勘定で積み立てつつ、運用されます。

保険期間中に死亡・高度障害の場合には、死亡・高度障害保険金が給付されます。運用実績によっては上乗せの「変動保険金」を受け取ることができます。また、運用がうまくいかなかった場合でも、「基本保険金額」が最低保証されています。

満期時に生存していた場合には、運用実績に応じた満期保険金を受け取ることができます。運用がうまくいけば、払込保険料を上回りますが、振るわなかった場合には、払い込んだ保険料の総額よりも下回り、元本割れとなります。満期保険金には最低保証がありません。

また、中途解約した場合の解約返戻金も運用実績により変動し、最低保証はありません。

※出典:一般社団法人生命保険協会オフィシャルサイトより抜粋

終身型や個人年金も、同様に特別勘定で運用され、運用実績の影響を受ける商品です。基本的な内容は、以下の通りです。

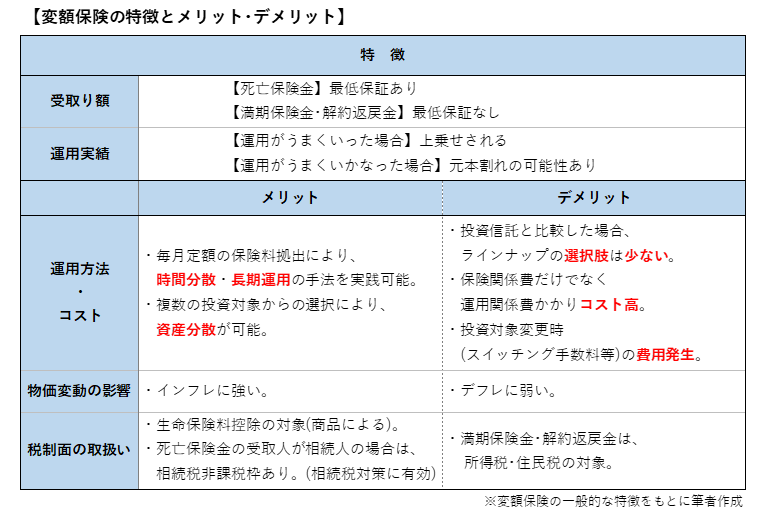

変額保険のメリットやデメリット

変額保険は、投資性が高く元本割れとなることもあるため、メリットだけでなくデメリットも正しく理解した上で選択したい商品です。変額保険のメリットとデメリットまとめると、以下のようになります。

変額保険はどんな人に向いているの?

・長期(一生涯)での保障を確保しつつ、運用効果を期待したい人 ⇨「終身型の変額保険」

満期保険金や解約返戻金には最低保証がありませんが、死亡保障には最低保証があるため、生涯の死亡保障を重視し、短期で解約する可能性の低い人には、「終身型の変額保険」が選択肢です。契約から10年以内の解約には契約年数に応じた率の手数料が控除されるという商品が多いため、運用による利益があっても手数料でマイナスになることもあり得ます。短期での解約を避け、長期で保有したい人におすすめです。また、商品により、三大疾病などに該当した場合に支払い免除となる特約がつけられるケースもあります。

・投資の知識があり、資産を運用しつつ、保障もあれば嬉しい人

⇒月払い保険料の場合は有期型の変額保険、一時払いの場合は個人変額年金

運用実績により満期保険金や年金原資が元本割れとなるリスクもあり、一般的な投資信託と比較すると、コスト高ですが、保険を活用することで、手間なくという資産形成にむけた「仕組みづくり」が可能となります。コストを上回る最終利回りが期待できるかが判断基準となります。

資産形成としては、税制面での優遇ある「NISA」や「iDeCo(個人型確定拠出年金)」を優先したうえで、余裕資金の運用に変額保険を上乗せとして検討することをおすすめします。

個人変額年金保険には、運用の目標値をあらかじめ設定するターゲット型や、ラチェット型などの特徴的な商品もあり、資産運用自体を積極的に楽しみたい人には向いているといえます。いずれにしても、自分にあった商品、タイプを選びたいものです。そのためにも、さまざまな選択肢を知っておきたいですね。

まとめ

低金利下においては、リスクがあっても、期待感をもって将来に備えることのできる変額保険は魅力ある選択肢です。そのため、変額保険への加入は増加傾向にあるようです。ただし、運用リスクは契約者が負担する変額保険は、過去には、投資経験が浅い人に十分な説明なく販売され、バブル崩壊で多くの契約が元本割れして社会問題となった経緯もあります。現在では、「変額保険販売資格者による説明」「契約者の意向確認の徹底」等の販売ガイドラインに沿った販売が義務付けられています。契約者(加入者)自身も、加入を検討する際は、パンフレットや「契約締結前交付書面」に十分目を通し、不明な点があれば、販売員や保険会社に確認しましょう。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |