ワクワク家妻とイケイ家妻の会話

子どもが生まれたら医療保険は必要だと思う?

通院したときの医療費は補助があるから必要はないと思うよ。でも入院して医療費以外のものがかかる場合もあるから、そこにも備えるならあってもいいのかもしれないよ。

なるほど、子どもの医療保険も全く意味がないこともないんだね!

医療保険は、病気やケガにより入院・手術をした場合、給付金が受け取れるため「備え」として加入している人も多いでしょう。「医療特約」として、生命保険に付帯している場合もあります。こうした病気やケガに対する備えとして、子どもに対しても加入すべきかどうか悩むケースも見られます。今回の記事では、子どもに医療保険が必要かどうかについて、さまざまな観点から検討します。

結論からいうと必須ではない

結論から言うと、必ずしも必要ではありません。

多くの自治体では、子どもの年齢に差異はあるものの、目安としては中学校卒業前の児童であれば、医療費助成の制度があるようです。

たとえば、筆者が住む埼玉県さいたま市では、「子育て支援医療費助成制度」により、さいたま市在住の0歳から中学校卒業前の子どもであれば、医療機関等で診療を受けた場合、保険診療の自己負担分を自治体が助成するため、窓口での負担はありません。ただし、診断書の作成料や薬の容器代、予防接種代など公的医療保険が適用されない治療は対象外です。

また、がんなどの重い病気と診断された場合は、小児慢性特定疾病医療費助成制度を利用することも可能です。世帯年収に応じた上限額を負担する必要ありますが、限度額を超えた金額について助成されます。

出典:小児慢性特定疾病情報センター「小児慢性特定疾病の医療費助成に係る自己負担上限額」

対象疾病として指定されているがん、慢性腎疾患、膠原病などは、治療期間も長期にわたり、費用もかかりがちなため、精神的にも経済的にも負担が和らげられるでしょう。

多くの自治体で実施している医療費助成ですが、自治体ごとに対象や負担が異なる場合があるため、お住まいの自治体のホームページなどで確認してください。子育てのしやすい自治体を調べたうえで、転居先や住宅購入エリアの候補にすることも有効です。

いずれにしても、医療費助成制度があれば、子どもが病気やけがをしたとしても、医療費の負担は抑えられるため、あえて医療保険に加入する必要はないと言えます。

まったく無意味というわけでもない

もちろん、子どもを被保険者(保険の対象)として、医療保険に加入することも、まったく意味がないというわけではありません。

病院の方針や子どもの年齢・性格にもよりますが、子どもが入院した場合、保護者が付き添うケースも多くあります。付き添いのために、仕事を休み、収入が減少しても、給付金を受け取ることで、生活費の足しにできる側面もあります。

また、仕事を休む必要がなかったとしても、給付金は、何かと心強いものです。家族の入院中は、家事をする時間に制限があるため外食や家事代行、ベビーシッター費用など、何かと経費がかさみます。こうした「入院にともなって生じる雑費」を賄う手段として、医療保険を活用することもできます。

検討にあたってのポイントと「共済」という選択肢

子どもの医療保険の必要性を考えるにあたっては、以下の点も勘案して決めることをおすすめします。

- 緊急予備資金としての貯蓄がどのくらいあるか

- 子どもの病気・けがでの療養に対し、勤務先の理解が得られるか

- 家族や親族、友人・知人からのサポートを受けられるか

そして、医療保険に加入する際の留意点は、以下のとおりです。

- 入院給付金を決める

- 1入院の限度日数を決める

- 手術給付金のタイプを決める

- 通院特約など、特約を付加するか決める

病気やケガに備えるための選択肢として、共済を検討するのも選択肢の1つです。

共済は、生協や農協、労働組合などの協同組合が組合員向けに提供している保障であるため、毎月の掛金(保険料に相当)も低く抑えられています。

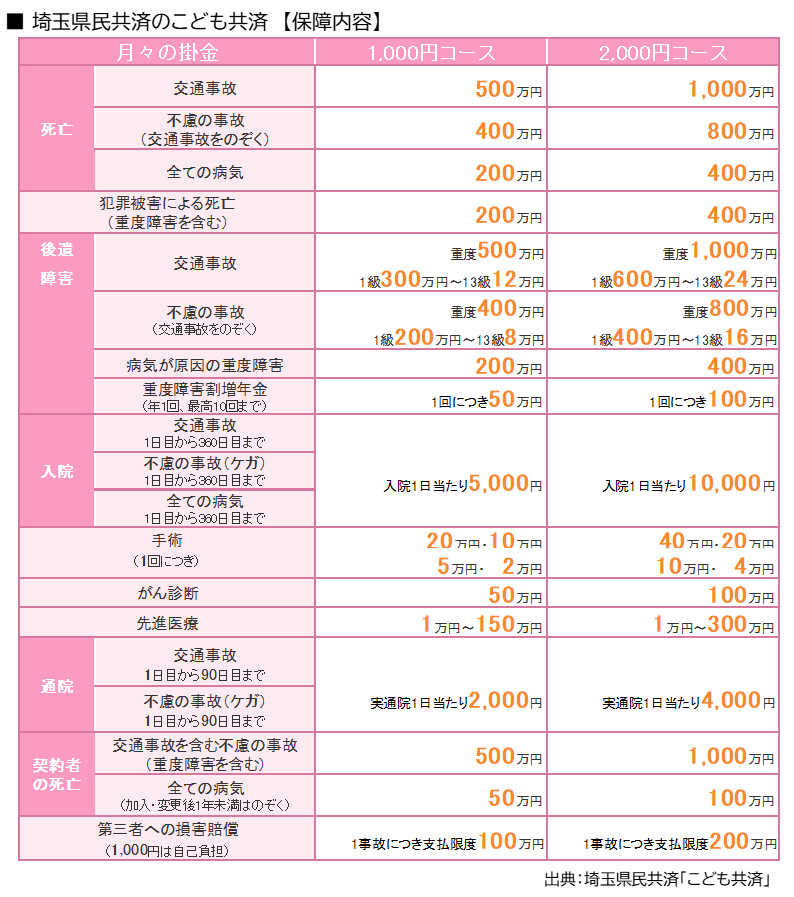

たとえば、埼玉県民共済「こども共済」の場合、申込みは0歳から14歳まで、保障は18歳までと限定的ですが、備えとして安心できる保障内容です。毎月の掛金1,000円(1口)もしくは2,000円(2口)で、保障内容は以下のようになっています。

まとめ

各自治体の制度として、概ね中学卒業までの児童については、病気やケガの場合でも、医療費の助成があるため、医療費がかかりません。小児慢性特定疾病など特定の病気に対する手厚い医療費助成がある自治体もあります。このような背景をふまえると「医療費用の負担に対する備えとしての医療保険に入る必要性はそれほど高くはありません。

しかしながら、お子さまの入院や手術時の付き添いにともなう収入減少や家事代行などの生活サポート費用に給付金を充てることを想定すると、医療保険への加入は、備えとして安心に繋がるでしょう。

貯蓄額や周囲からのバックアップも踏まえ、共済などの選択肢をふくめて医療保険への加入について検討することをおすすめします。

|

|

荒井美亜

ファイナンシャル・プランナー AFP、2級FP技能士、貸金業務取扱主任者

出版社、Webマーケティング会社などでの勤務を経て、現在はマネー分野の記事を中心に手掛けるフリーランスWebライターとして活動中。 難しい話をなるべく面白く、わかりやすく伝えることを目標にしています。 あなたの「?」が「!」になるお手伝いができれば幸いです。 |