ワクワク家 夫婦の会話

実は今日、おもちゃを投げてテレビの液晶が割れてしまったの。

まだ買って数年しか経っていないから痛い出費になるね。

でも、火災保険に加入しているから補償の対象になるか聞いてみるね。

火災保険はテレビも補償されるの?

日々の生活のなかで、思いがけずモノが傷ついたり、壊れることってありますよね。子どものいる家庭では、ちょっと目を離したすきに、テレビにぶつかり倒れて液晶画面にヒビが入るなんてこともありがちです。わざとでないので怒れないし、家計収支はピンチだし…意気消沈でしょう。そんなとき、火災保険の特約が付加されていれば、新しいテレビの購入費用を保険で賄うことが可能です。もしもに備える補償「破損・汚損等」について解説します。

目次

火災保険って、火災だけじゃないの?

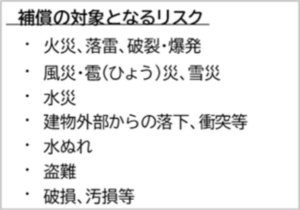

火災保険というと、名称から「家が燃えてしまったときの補償」と考えがちですが、じつは、それ以外にも多くのリスクに対して補償対象とすることが可能です。(以下参照)

一般的な火災保険は、「住宅総合保険」という商品で、火災だけでなく、台風などの暴風雨で屋根が破損した場合や洪水による床上浸水、盗難などの被害にも対応しています。

さらに、意外と知られていないのが、「破損・汚損等」という補償です。

各保険会社の商品設定、契約時の基本パターンなどによりますので、ご自身の加入する火災保険の補償範囲は把握しておきたいものです。

「破損・汚損」(もしくは「不測かつ突発的事故」)という補償、これ何?

「風災」や「水災」という名称は、どんなものか想像がつきますが、「破損・汚損等」は、いまひとつイメージできないかもしれません。

保険会社や商品によって名称が異なる場合もありますが、自然災害など以外の偶発的な事故による損害を補償であり、内容はほぼ変わりません。詳細については、各保険会社規定によります。

火災保険の対象は、「建物」「家財」に分類され、それぞれで契約します。いずれか一方のみ契約することも可能です。

「破損・汚損等」の補償について、事故の例をみてみましょう。

■補償対象:建物の場合

・ソファーを移動していて、窓ガラスを割ってしまった。

・室内で椅子が倒れ、ガラス戸が割れてしまった。

■補償対象:家財の場合

・子どもが遊んでいて、テレビが倒れ、液晶画面が壊れてしまった。

・壁掛け時計を拭き掃除中、留め具が外れ、床に落下してしまった。

上記のように日常生活における偶然・突発的に起きた事故の場合に、損害額を請求することができます。ただし、あらかじめ決められた免責金額、自己負担金額があります。

たとえば、窓ガラスの損害額が5万円であり、保険契約上の免責金額が1万円の場合には、保険金として4万円が支払われます。免責金額は、加入時に選択し、変更することはできません。

破損・汚損等~対象とならない事例

日常生活において、起こりうる確率が高そうですし、備えておきたい補償ですが、対象とならないケースがあることも留意点です。

■経年劣化、以前からの損傷は対象外

例)以前からひび割れていた洗面台の鏡が、拭き掃除中に割れ落ちた。

■日常的に身につけるもの

例)眼鏡やスマホなど

■建物のみ、家財のみ契約の場合の対象外のものの損害

例)建物のみ補償の場合、子どもが遊んでいて、テレビ(家財に該当)が倒れ、液晶画面が壊れても補償されません。

■建物外で発生した事故が原因で損害が生じた場合

■外観上の損傷や汚損があった場合でも、そのものの機能に支障がない損害

あくまでも突発的な場合に限ります。

付加するのがもったいない? 付加しないのがもったいない? どっち?

じつは、保険会社への火災保険関連での請求件数は、「破損・汚損等」の請求件数が断トツのトップなのです。請求件数が多く、損害額の支払いが多くなるほど、契約者が負担する保険料は、高くなるしくみです。

日常生活において、「破損・汚損等」の備えがあれば安心ですし、突発的な損害に対する出費が保険で賄えるのであれば付加しておきたいところです。保険料負担が大きいことを考えると、「もったいない」という声も多い特約であり悩むところです。

何よりも、付加されていて保険料を支払っているにも関わらず、対象となることを知らずに請求しないほど「もったいない」ことはありません。

もしもに備える手段は、保険だけとは限りません。緊急予備資金として貯蓄で備えることも選択肢として有効です。貯蓄での備えは、さまざまな事態に対応できるのがよい点である反面、当初は積立額が少なく、必要な損害額を賄いきれない可能性があります。

いずれにしても、起こりうるリスクとして発生への備え、対策は考えておきたいものです。

まとめ

住宅購入時に火災保険に加入する必要があったため、勧められるがまま申込み、「どんな時にどのように補償されるのか知らない」という声も多いのが現状です。

まずは、加入中の保険証券を確認してみましょう。「加入しているから大丈夫」ではなく、「こうなったとしても、これだけの備えがあるから大丈夫!」と言えるようになれるとよいですね。ほかの特約等についても確認してみることおすすめします。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |