ワクワク家 両親の会話

保険料の安い保険があるらしいの。しかも、特定のことに特化しているみたい。

がん保険みたいな感じ?

普通のがん保険とは違って、かかった実費を補償したりするものもあるみたい。

どんな保険なんだ?よくある保険と何が違うのだろう?

「保険ってよくわからない」という声を多く耳にしますが、その理由として、商品数も取り扱う保険会社も多数で溢れかえっていることがひとつかもしれません。一般的な生命保険や損害保険のほかに、共済や少額短期保険の商品も混在しているのが現状です。そのなかでも、手軽でユニークな保険として「少額短期保険」が最近注目されています。

今回は、少額短期保険の基本的な概要と商品について、お伝えします。

少額短期保険って?

少額短期保険は、保険金額が少額、保険期間が短期の保障性商品です。その事業を行うのは、「少額短期保険業」として登録された事業者に限られています。

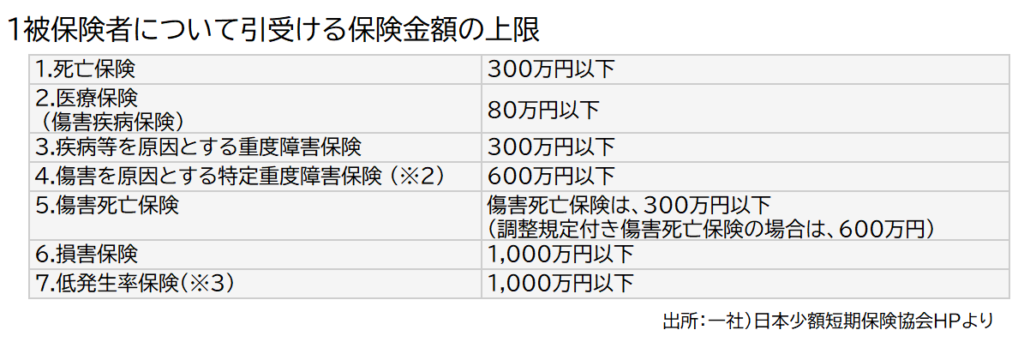

一般的には、以下のとおり1被保険者で引受ける保険金額の上限が設定されており、また、保険金額の合計額は原則1000万円を超えてはいけないことになっています。

保険期間は、生命保険分野は1年、損保分野2年ですべて掛け捨ての保険です。

少額短期保険にはさまざまな種類の保険がある!

ミニ保険とも言われる少額短期保険には、さまざまな商品ラインナップが並んでいます。

それぞれのニーズに合わせて、手ごろな保険料で契約できることで最近注目されているようです。ほんの一例ですが、以下のような商品があげられます。

■葬儀保険…葬儀などの費用として備える保険

例)アイアル少額短期保険「終活相談付みんなの葬儀保険」

75歳女性 保険金額30万円 月々の保険料750円

■弁護士保険…相続や離婚、突発的な事故被害の場合の相談料や委任費用を補償

例)プリベント少額短期保険「Mikata」

年間支払限度額500万円(通算1000万円) 月々の保険料2,980円

■スマホ保険(モバイル保険)…外装破損や損壊等の場合の修理費用を補償

例)さくら少額短期保険「モバイル保険」

年間10万円までの修理費用 月額700円(3台まで)

■地震補償保険…地震保険は、火災保険に付帯することで備える保険ですが、少額短期保険の地震補償は、単独で加入することができます。また地震保険の上乗せとして補償の不足分を補う備えとしても可能です。

例)SBIいきいき少短の地震の保険

都道府県や建物構造などにより保険料は異なります。月々1,210円より

ほかにも、ペット保険やがん保険、不妊治療中の女性向け医療保険など多くの商品があります。

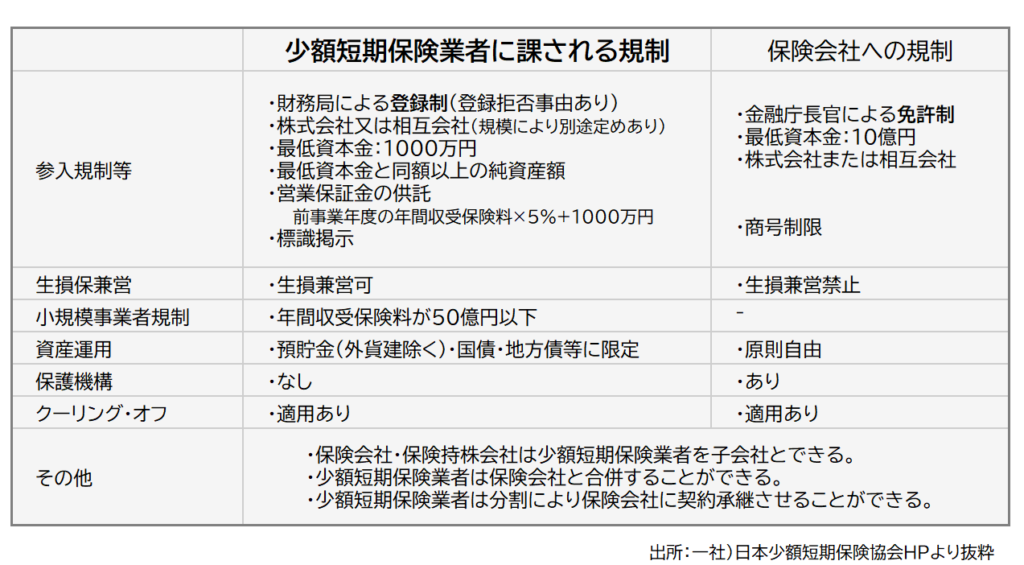

少額短期保険業者と保険会社の違いってあるの?

2006年に保険業法が改正されたことにより、無認可で運営されていた共済などが規制の対象となり、財務省の管轄の下に誕生したのが「少額短期保険」でした。

「契約者がお金を出し合い、もしもに備える」という保険の目的は同じですが、運営や規模はそれぞれ異なります。

既存の生損保商品ではカバーしきれない備えができることは魅力ですが、少額短期保険業者の破たん時には、保護機構の対象ではないことに注意が必要です。

まとめ

「ミニ保険」とも呼ばれ、手軽でそれぞれのニーズにあった備えができる「少額短期保険」は、これからもますます商品数が増えることでしょう。しかしながら、商品を企画・運営する少額短期保険業者の競争も激化することが予想されます。

供託金(運営者としてもしもの場合のために預けておく金銭)の義務や大手保険会社の子会社化や統廃合など、契約者を守るための措置がある一方で、契約者としても、商品内容と同時に運営基盤についても、ネット情報などで調べておきたいところです。

少額短期保険の性質上、もしもの場合の保険金額(契約金額)も、保険料負担も大きな金額ではありません。軽い気持ちで契約できるメリットと同時に、継続する支出(固定支出)は、家計を圧迫する要因ともなりかねません。「このくらいの金額なら‥」という判断基準でなく、本当に必要な備えかどうか、という基準での検討をおすすめします。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |