イキイキ家 両親の会話

医療保険に上乗せするなら、都道府県民共済がいいらしい。

保険料がお手頃なのは助かるわね。

高齢になるほど保障が少なくなるらしいけど、医療保険があるから必要な時だけの上乗せでもいいね。

生命保険の加入を検討する際に「都道府県民共済」の加入も選択肢のひとつです。月々の掛金が安い、掛金の割戻金があるなどの話を聞いたことがあっても、よく知らないという方は多いのではないでしょうか。「都道府県民共済」について、一般的な生命保険と比較しながら、知識を深め、ニーズに応じて使い分けましょう。

都道府県民共済の制度や仕組みは?

「共済」は、組合員がお金を出しあい、いざというときに助け合う制度です。営利を目的としていないため、コストを最小限に抑え、剰余金は「割戻金」として加入者に戻されます。

共済の趣旨に賛同した人が出資金200円を払い込み、組合員となり加入することができます。利用できる共済は、住所地または勤務地のある都道府県の共済です。

都道府県民共済は、1973年に「誰もが真に必要とする掛金負担の小さい共済」をめざして誕生し、1982年に全国展開されました。現在では、県民共済、都民共済(東京)、府民共済(京都・大阪)、道民共済(北海道)、全国共済(神奈川)が、全国45都道府県で、同じ内容の共済が展開されています。

ただし、各共済での保険金支払い等の実績は異なるため、割戻金は加入する地域によって差があるのが現状です。

ラインナップは、生命保険や医療保障にあたる「生命共済」、火災保険にあたる「新型火災共済」、傷害保険にあたる「傷害補償型共済」の3つです。

そのひとつである「生命共済」について、詳しくみていきましょう。

都道府県民共済の保障内容は?

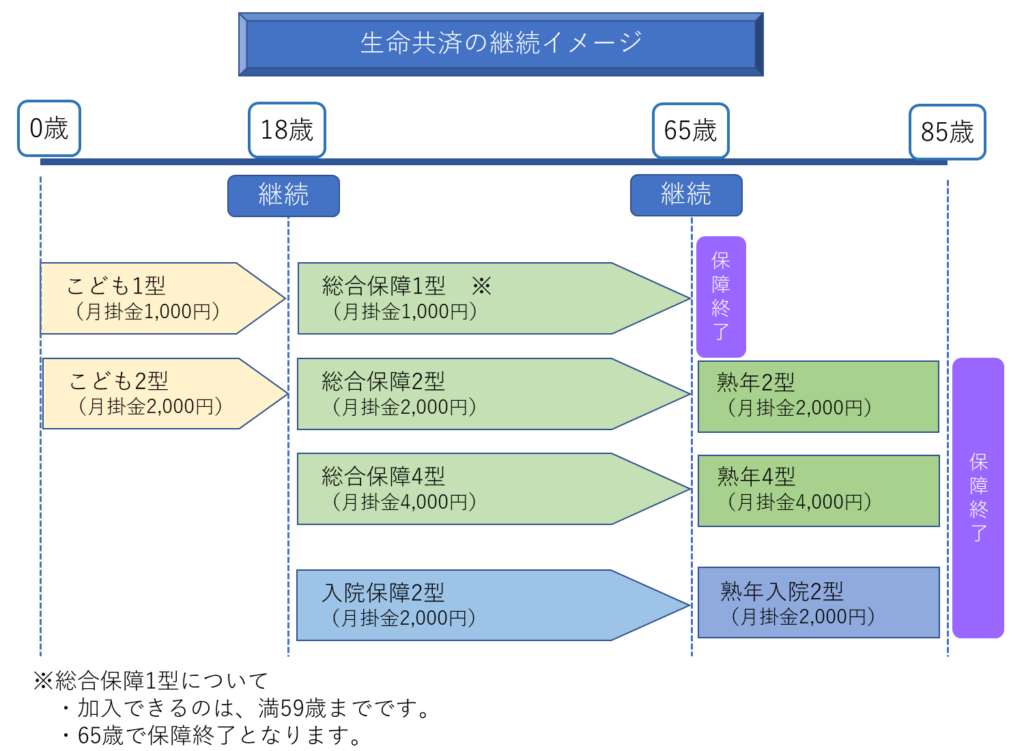

都道府県民共済は、保障内容がシンプルでわかりやすいのが特長です。満18歳~満64歳の成人を対象としたもののほか、17歳までのこども向け、満65歳~69歳の熟年向けがあります。

こども向けは、病気やケガを保障する1つのコースのみです。満18歳~満64歳向け・満65歳~69歳向けには、それぞれ2つのコースがあり、2つのコースを組み合わせて加入することも可能です。

また、手術や先進医療、がん・三大疾病などに対応した4つの特約を上乗せや家族全員が対象となる個人賠償責任保険を付けることも可能です。

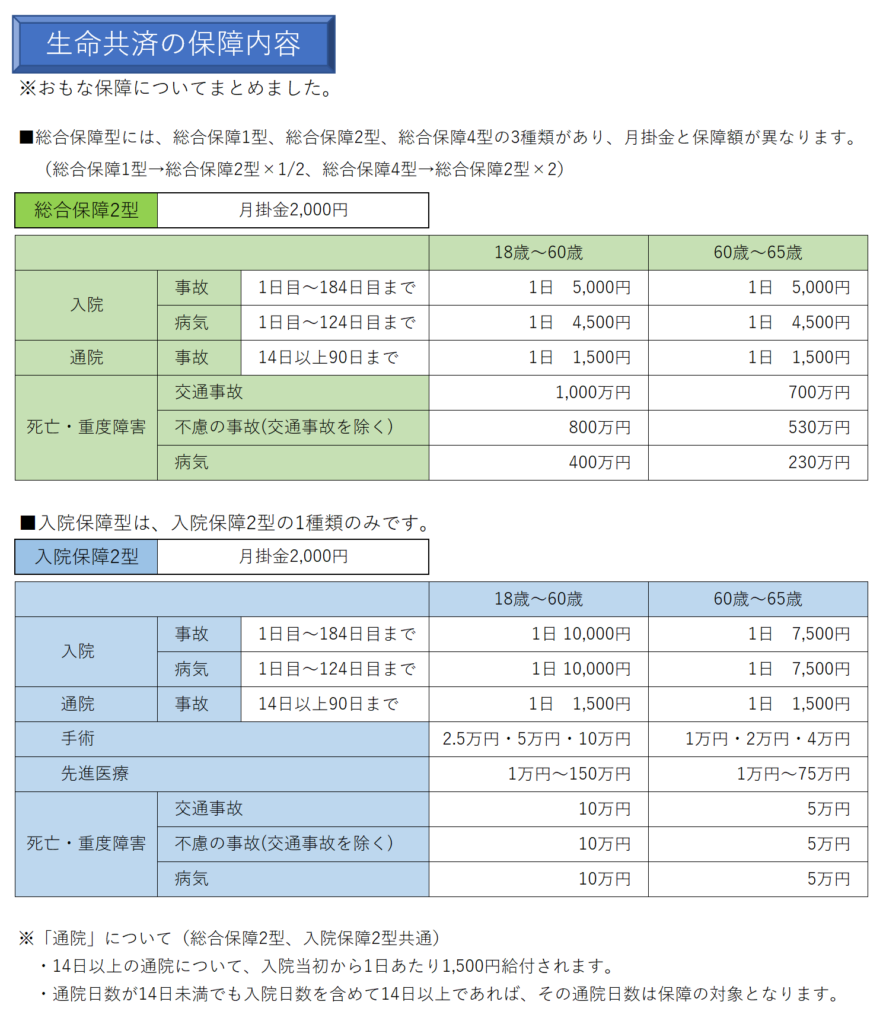

満18歳から満64歳の方が加入できる生命共済のうち、さまざまなリスクに備える「総合保障2型と入院時のリスクに備える入院保障2型の保障内容をみてみましょう。

いずれも月掛金は2,000円です。

参考までに1型の掛金は1,000円、4型は4,000円ですので、表示面でもわかりやすいですね。

保障期間は、毎年4月1日から翌年3月31日までの1年間(初年度は保障開始日から最初に迎える3月31日まで)で、毎年自動更新されます。こども型に加入していた方が18歳になって初めて迎える4月1日以降は、総合保障への継続へ、65歳になって初めて迎える4月1日以降は、熟年型への継続となり、終期は、85歳を迎えた後の3月31日までです。

注意したいのは、60歳を超えると成人型でも保障が小さくなり、65歳の熟年型でさらに減り、85歳を超えた後の保障がなくなることです。

病気のリスクは、高齢になるにつれ大きくなるものです。保険料(掛金)が一定なことはメリットである反面、高齢になるにつれその分の保障が少なくなることは、デメリットとも言えます。

都道府県民共済と生命保険の違いは?

「助け合い」という精神は、共済も生命保険も変わりません。ただ、運営にあたっての規模や預かった資金をどう活用するのかなど、異なる点はいくつかあります。

■商品選び

都道府県民共済は、シンプルでわかりやすい一方で、種類が少なくパッケージ化されているため、カスタマイズしづらいともいえます。その点、生命保険は保険会社の数も、商品数も数えきれないほど存在します。共済と同様の「かけすて」のほか、貯蓄性をもつ商品やセカンドオピニオンなどの無料サービスが付帯された商品もあります。

■保険料(掛金)

保険料が安く、一定金額の負担が継続すること、また、剰余金は組合員に割戻金として戻るためトータルでのコストパフォーマンスはよいと言えます。生命保険の場合は、終身型や更新型など選択肢によりますが、一般的に年齢が上がるほどに保険料も上昇します。

■保障額

1型、2型、4型など保険料負担により保障額を選ぶことが可能ですが、特に死亡保障については、抑えめです。もしもの場合に別の手段で対策ができていれば問題ありませんが、そのときに困ることのないように準備をしておきたいものです。

■加入に際して

生命保険と異なり、「都道府県民共済」への加入は、医師等による診査不要、告知書の提出のみで、職業の告知も不要であるため、加入しやすいといえます。

■経営破たん

堅実な運営を継続してきた共済であるため、心配ないという声もありますが、生命保険の契約者保護機構のようなセーフティネットはないため、万一破綻という場合には、保護の対象となりません。

都道府県民共済の加入にむいている人

都道府県民共済は、死亡保障額が抑えめで、保障期間が最大85歳までであるため、加入に向いている人は限定的で、次のような人にお勧めです。

・手ごろな掛金で死亡や入院のリスクに備えたい人

・子どもがすでに独立した人や単身など、扶養家族がいない人

・子育て中の責任ある世代で、一定期間のみ生命保険の上乗せとして保障を備えたい人

・危険を伴う職業に就いているため、生命保険に加入しづらい人

・基本的に金融資産で病気リスクに対応できるが、お守りとして保障ももっておきたい人

まとめ

コロナ禍で収入減となり、家計見直しのために、生命保険の解約を検討されるケースも多く見受けられます。生命保険を解約して都道府県民共済に切り替えるのも、ひとつの選択肢です。ただし、それぞれの保障内容や違いを確認し、納得したうえで解約するようにしましょう。いったん解約すると、手厚い保障を受けられないだけでなく、再度加入しようとした際に年齢により保険料が高くなるほか、病気などがあると診査が通らなくなるという可能性もありますので、慎重な検討が必要です。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |