ワクワク家 両親の会話

保険会社から火災保険更新の案内が届いてるから、一緒に見てほしいんだけど。

あれ、火災保険も地震保険も保険料があがるんだね。

火災保険はともかく、地震保険って必要なのかな・・・?

近年、大規模な自然災害により全国各地で大きな被害が発生しています。それに伴い、保険会社が支払う保険金の額も想定以上に増えています。

地震保険は、補償の対象が地震関連の損害に限られるため、保険料が特に高いと感じる方が多いようです。今後の発生リスクから算出される地震保険料は、地域によって異なりますが、火災保険とともに見直され、2021年1月には全体では値上げとなりました。

地震保険のキホンを知るとともに、必要性について考えてみましょう。

目次

どのくらいの人が「地震保険」に加入しているの?

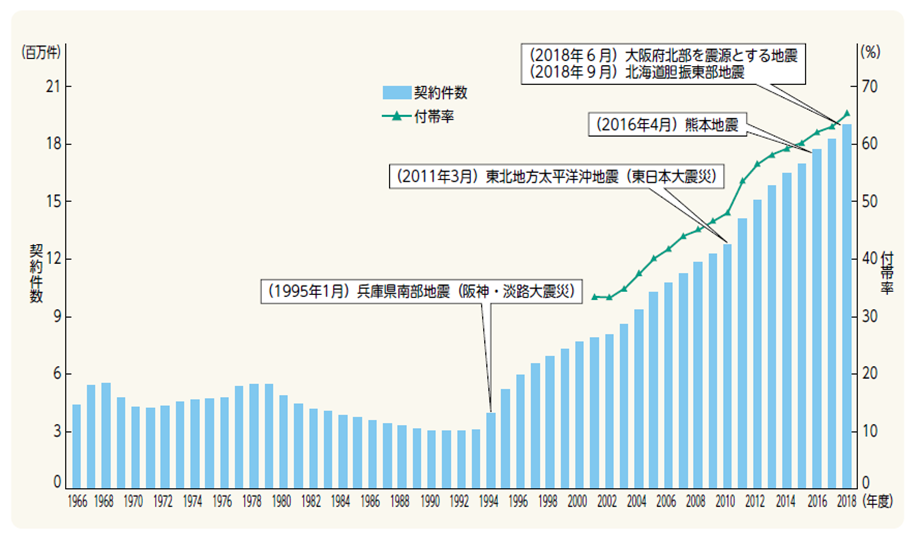

まずは、地震保険の加入状況をみてみましょう

下のグラフからわかるように、1995年の阪神・淡路大震災以降、契約件数が増加しており、2018年度の付帯率は、65.2%となっています。

「地震保険」の仕組みはどうなっているの?

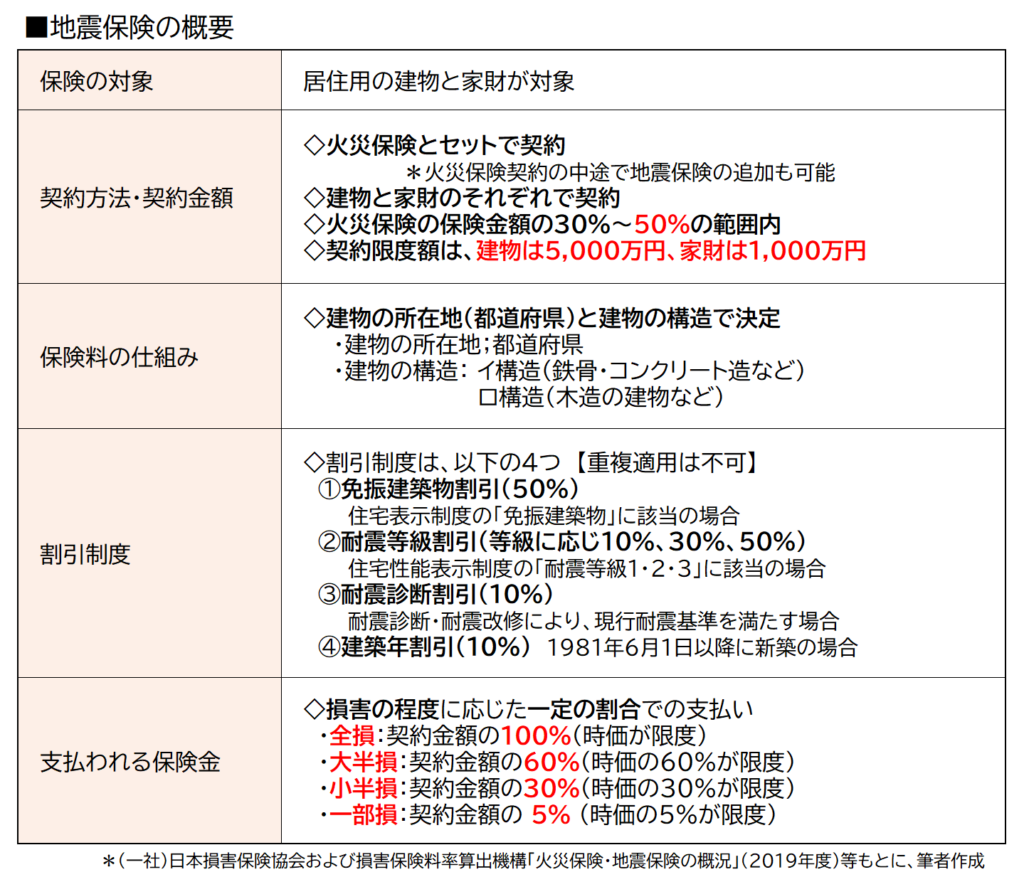

地震保険は、居住用建物と家財(生活用動産)を対象とした地震災害専用の保険です。

地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失によって生じた被害に対して補償されます。政府と民間の損害保険会社が共同で運営しているため、仕組みや保険料は、各保険会社で同じです。

火災保険に付帯して契約するため、地震保険のみの加入はできません。

地震保険のポイントについては、以下のとおりです。

「地震保険」は、どうして火災保険金額の50%までしか契約できないの?

政府の地震調査委員会(地震調査研究推進本部)は今後30年以内に激しい揺れに襲われる確率を示した予測地図を公表しており、地震リスクは年々高まっています。

地震保険では、民間の保険会社が負う支払責任額が定められており、それを超える巨額な地震損害は、政府が加入する再保険で支払われることによって成り立っています。

しかしながら、巨大地震が発生した場合にも実際の損害額に相当する保険金を支払うことは、損害保険会社の支払能力や国の財政にも限度があるため困難になりかねません。

そのため、建物・家財の補償は、それぞれ火災保険金額の30%~50%までに制限されています。したがって、地震保険の保険金で建物を元通りにすることはできませんが、地震保険の目的は「被災者の生活再建」であり、過去の震災においても大切な役割を果たしています。

「二重ローン問題」に端を発した制度や金融商品

東日本大震災では、ローンを組んでいた住宅が被災し、あらたに別のローンを組んでの住宅の再建、いわゆる「二重ローン問題」は、被災者にとって大きな金銭的負担となり、社会問題となりました。

その後に創設された『被災ローン減免制度』(自然災害による被災者の債務整理によるガイドライン)は、自己破産とは異なり、財産の一部を手元に残して生活再建ができるよう支援する制度です。2015年9月2日以降、災害救助法が適用された自然災害で利用できるようになりました。

このほか、各金融機関などでは、自然災害により被災した場合にローンの支払いが減免される「減免ローン」、地震保険の上乗せ補償ができる火災保険など、様々な商品が開発されました。

実際に被災された方は、住まいの再建をどうしているの?

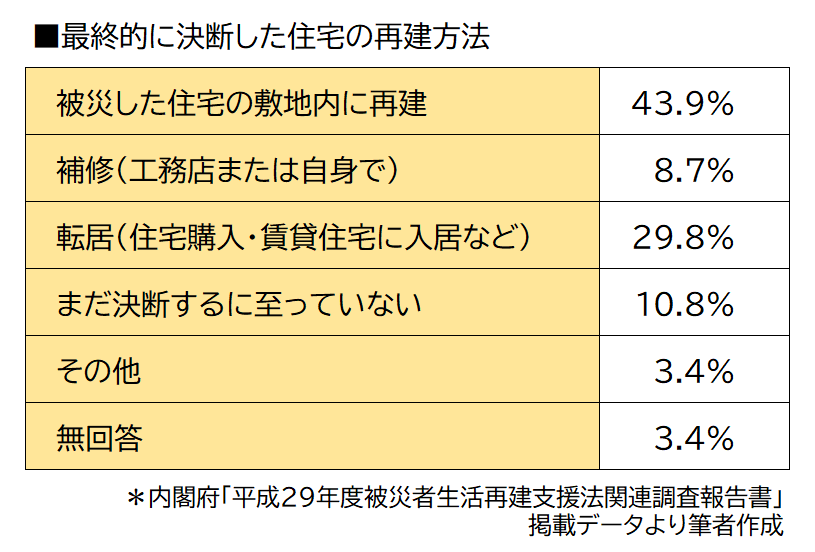

内閣府が、被災者生活再建支援金の支給を申請した人を対象に毎年実施しているアンケート結果をご紹介します。

上の表は、熊本地震に被災した方に、被災後1年半以上経った時点でのアンケート結果をまとめたものです。約半数の方が、同じ敷地内に再建(43.9%)、補修(8.7%)し元の生活を取り戻している一方、29.8%の方が転居しています。さらに着目したいのは、被災後1年半以上経った時点にもかかわらず、まだ決断をしていない方が10.8%いる点です。そのうち、52.5%の方が、理由として「住宅を再建する資金がない・足りない」と回答しています。

なお、同アンケートによれば、被災時に地震保険に加入していなかった理由として、「被災すると思っていなかった(39.8%)」と回答があげられています。

まとめ

阪神淡路大震災以降、全国各地で大きな地震が発生しており、わが家も被災する可能性があるという心構えで対策を講じることが大切です。

被災直後に自己資金で自宅を再建できるほどの貯蓄がある方は、そう多くはないでしょう。「起こりうるリスク」として、地震保険への加入検討をおすすめします。

地震保険で支払われる保険金は、使途が限られないため、被災によって生じる様々な費用に充てることもできます。

ローン残高が多い方、被災した場合に収入減が見込まれる方、子育て中の方などは、加入の必要性が高いと言えます。保険料負担など経済的理由で迷う場合は、家財への補償を優先して検討することも選択肢です。

また、地震保険には各種割引制度があるとともに、国も地震保険の加入を促進しているため、地震保険料には所得控除も受けられます。

住宅取得を検討する際は、ハザードマップなどでの災害リスク確認、建物の耐震・免振構造の確認を行うことをおすすめします。減免ローンなども併せて検討するとよいでしょう。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |