住宅を購入する際には、住宅ローン契約の要件となっている場合もあり、多くの方が火災保険に加入します。しかし、補償の内容をきちんと理解されている方は意外と少ないようです。

住まいの「もしも」に備える保険ですが、火災の場合だけでなく自然災害などの被災時にも補償されます。補償の内容をきちんと理解した上で、被害に遭ったときには、保険会社に連絡の上、適切な請求をしましょう。

火災だけじゃない?~さまざまなリスクに対応する備え

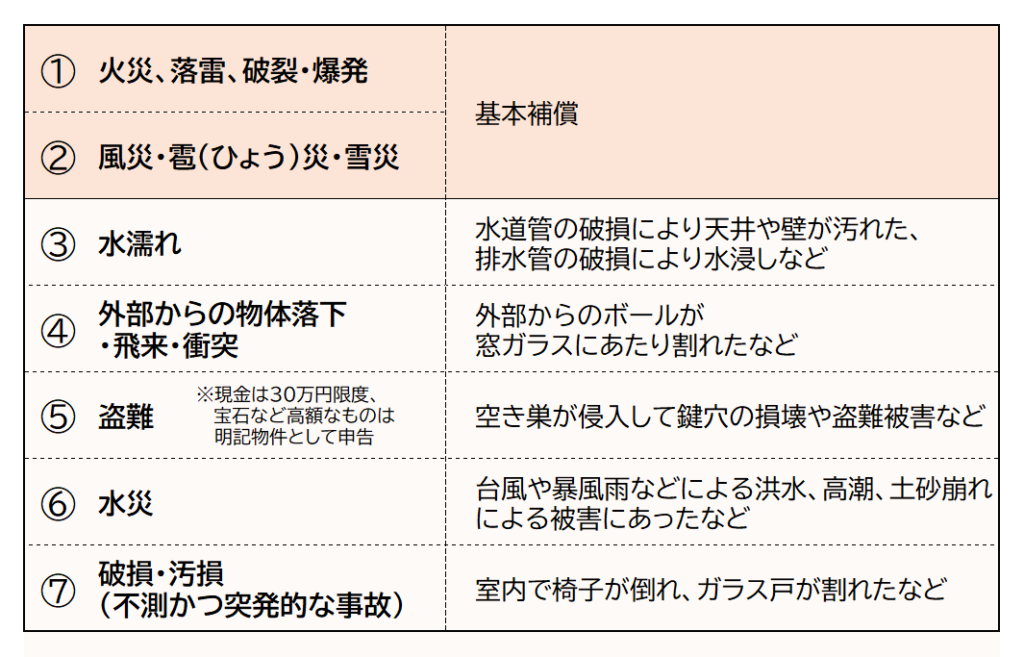

火災の場合の補償はもちろんのこと、強風による屋根の損壊や浸水、水道管の破損による天井や壁の汚れ、空き巣被害や突発的な家財の破損などにも対応しているのです。

建物と家財を対象として、それぞれの限度額内で補償されます。

保険金支払いの対象であっても、知らずに請求しなければ、それまで支払った保険料が無駄になってしまいます。

対象となる事故の範囲

保険会社や商品により多少の違いはあるものの、それほど大きな違いはありません。一般的な火災保険と言われる「住宅総合保険」の補償内容は、以下の通りです。

保険の対象となる範囲は、プランによって選択することができる

注意すべきは、上記の補償範囲がすべて付帯されている訳ではないことです。いくつかのプランの中から選択する契約方法が一般的です。

選択するプランは、保険会社により名称や補償範囲は異なりますが、おおまかなイメージは以下の通りです。

①幅広く補償タイプ

②水災を除く保険料負担を下げるタイプ

③火災や風災等の限られた場合のみ補償タイプ

に分類されます。

は、申込者に対してこれらの重要事項を説明することが義務付けられています。現在加入中の補償は申込時に選んだプランのはずですが、長期間にわたる契約ということもあり、申込者は覚えていない場合も多いです。

契約当初はリスクに対する不安より経済的負担を優先して②を選択したものの、近年のゲリラ豪雨や雹(ひょう)災などの自然災害による被害が多発していることから加入している保険で対象になるのか不安になり相談されるケースが増えています。

見直しの際の注意点

加入中の補償がどのようなときに対象となるのか、それとも対象外になるのか、確認してみましょう。

保険の見直しにあたって、特約などが中途付加できる場合はよいのですが、解約して新しい保険に加入し直す場合も考えられます。以前は35年という長期契約が可能であったため、解約はもったいない(損になる)というケースもあります。解約返戻金の有無を確認するなど、経済的な観点もふまえて慎重に検討しましょう。

保険会社のお客様ダイヤルへの問い合わせやファイナンシャルプランナーに相談してみるのもよいかもしれません。

何よりも「安心」できる備えを

いずれにしても、現在の契約内容を知るよい機会です。加入したままの保険証券を取り出し、他の特約などについても検討してみることおすすめします。個人賠償責任保険などの重複がないかなども、合わせて確認してみましょう。

何よりも「安心」のための備えが、保険です。

☆この記事を書いたのは...

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |