ワクワク家 夫と父の会話

あまり考えたくないかもしれないけど、介護になったときや認知症になったときのこと考えている?

今は元気だから、そんな先のことまで考えてないなあ。

もし、いきなり介護状態になったとき、母さんも兄さんも、僕もこまってしまうよ。一度、話してみない?

そうだね、なにか良い方法あるのか?

高齢化にともない、自分自身が認知症になることに不安を感じる親世代、心配に思いながらも聞くことができない子世代の声を多く耳にします。また、雑誌の特集や新刊本の紹介などで「相続対策」「認知症」といった文字を目にする機会が増えていることを実感します。最近注目されている「家族信託」とはどんな制度なのでしょうか。まずは、基本的なことを知っておきたいですね。

何が起こるかわからないのが人生…

相続とか、遺言書とか、聞いたことはあるけれど、縁起でもないし、対策なんて、自分にはまだ関係ない…と多くの方がおっしゃいます。誰もが平均寿命まで生きるとしたら、計画が立てられますし、準備もできますね。しかし、人の命は思い通りにならないものなのです。一方で、人生100年時代といわれる現在、データやニュースだけでなくご近所や身内にも100歳を超える方々は、めずらしくありません。

健康で元気に日常生活が送ることができれば何よりですが、認知症状に悩む家族は意外と多いものです。

認知症になると…

年齢を重ねることで、日常生活における判断力や身体能力の衰えは、誰にでも起こりうることです。そして、症状として「老化」を受け入れざるを得ないものです。

身体機能の衰えや物忘れの加速などの症状は人によりさまざまです。本人にとっての不自由さだけでなく、詐欺などの被害も心配です。トラブルを防止する観点から金融機関では、認知症になると、自由に預金を引き出せない、いわゆる「口座凍結」という状態になることがあります。

また、認知症と診断された場合には、「契約行為」が行えません。高齢者施設への入居一時金として自宅の売却を当てにしていた場合など、契約できず売却できない事例もあります。

解決策としての「家族信託」

認知症対策として「成年後見」といった制度が有効といわれてきました。しかしながら、あくまでも、その方の生きる権利と財産を守ることが目的であり、家庭裁判所の決定が必要であること、その配偶者の生活や相続発生後、その後の財産管理まではできないことなど、家族構成や財産状況によっては不適なケースも多いのが現状です。

そこで、最近注目され始めているのが、「家族信託(民事信託)」です。

想いをカタチにする手段として選択肢のひとつであり、財産を残す人と受ける人双方にとって望むカタチを作ることを目的とした契約です。

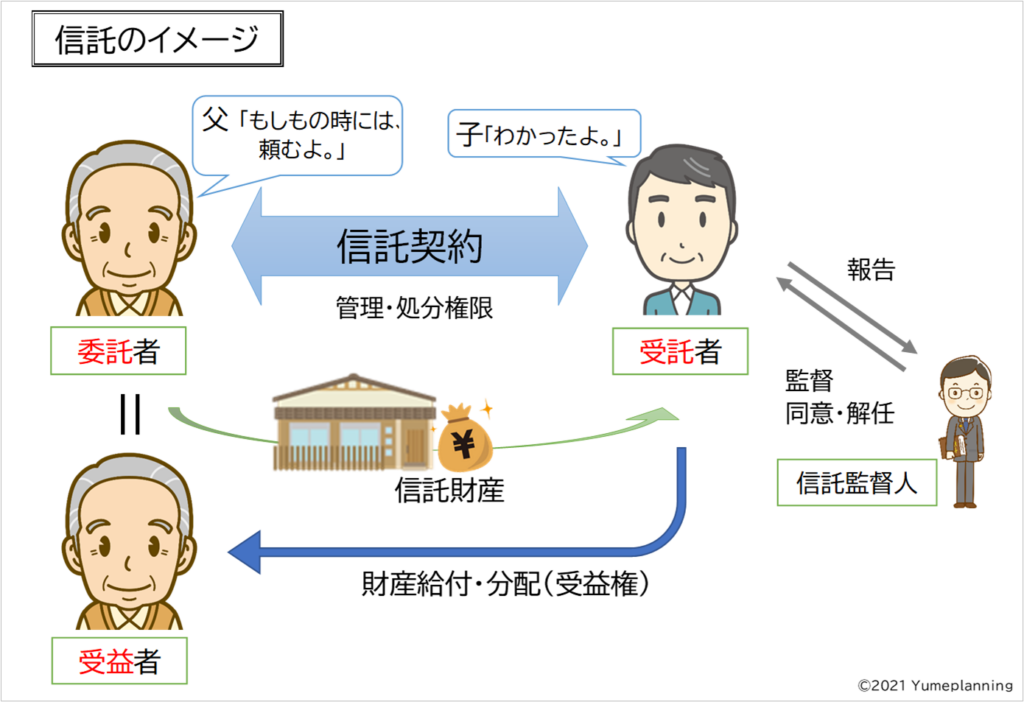

家族信託制度のカタチとしては、「委託者」である親が子などに財産の管理や処分について委託します。委託を受けた子は「受託者」として契約を遂行します。どのような状態のときに何をするか、その利益や費用はどのようにするかについては、契約書の中に記載します。

委託者(親)が元気なうちは、管理を継続することも、利益を受け取ることも可能です。委託者と利益を受け取る「受益者」は同一人物であることが一般的ですが、信託法という法律の範囲内で、それぞれの想いや状況に応じて、設定することができます。

家族信託の活用に向いているのは、たとえば、

・代々受け継いだ財産を守りたい

・孫の代、その先まで想いを遺したい

・(不動産収益のある方など)管理は難しいが、収入は確保したい

・(事業主・会社経営者など)経営権を特定の人に任せたい

と考える方には、契約の内容に従い、受託者の判断で財産の管理ができるため、有効な手段と言えます。

基本的には、委託者の想いを契約書に記載することになりますが、契約であるため、受託者の意思や状況、その他の利害関係者への配慮、想定外の想定まで慎重に検討する必要があります。また、そんなはずではなかった、税法上問題があったなど、後になって、裁判での「無効」やトラブルに発展するケースも散見されること、司法書士など専門家のサポートや公正証書作成などに、費用がかかることも注意点です。

まとめ

認知症対策や相続対策として、有効な手段といえる「家族信託」ですが、さまざまな観点から、自分たちにとって有効かどうか検討すべきです。ケースによっては、日頃からのコミュニケーションで解決できることもあります。いずれにしても、なかなか話しにくい話題ですが、先送りにせず、早い段階でお互いに向き合うことが何より大切です。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |