イキイキ家 両親の会話

健康なうちは働きたいから、年金は繰下げてもらおうと思っているけど、繰下げは本当に得になるのかな?

得か損かはどれだけ長生きするかだから、損することもあるんじゃない?

確かにいくつまで生きるのかわからないから損得で考えても仕方ないね。

年金を受け取るにあたって、少しでも受取額を増やしたいと思うのは、当然なことでしょう。原則として65歳から受け取ることのできる公的年金ですが、「繰上げ受給」として、前倒しで受け取ることも可能です。早い段階で受給ができれば、期間が延びるため受け取れる年金の総額は増えるような気もします。巷で聞かれる「繰上げ受給は損」というのはどういうことなのでしょうか。詳しく解説していきます。

受給開始時を選ぶことができる「繰上げ」受給と「繰下げ」受給

老後の生活資金として、これまでの給与に代わる収入は年金です。現役時代、給与から差し引かれる社会保険料の金額に唖然とする方も多いのではないでしょうか。基本給に手当なども含めた収入(報酬月額)から「標準報酬月額」が決定し、一定の率で計算し、健康保険料や厚生年金保険料などが差し引かれます。会社との折半とはいえ、概算で30万円の標準報酬月額の場合、4万2000円となり、家計への負担は大きいでしょう。

なんといっても「将来の年金のため」と頑張ってきたのですから、受け取ることのできる時期が来たら早く貰いたいですね。

原則の65歳を基準として、前倒し(早めに)受け取ることを「繰上げ受給」といいます。受け取る金額は、65歳に達するまでの月数に応じて、0.4%減額されます。

65歳から受給できる金額 16万円

64歳から「繰上げ受給」する場合 0.4%×12月=4.8%減額

16万円-16万円×4.8%=15万2320円/月

一方、65歳を過ぎても受け取らず、繰下げることも可能です。年金額は、経過した月数に応じて0.7%増額されます。

65歳から受給できる金額 16万円

66歳0ヵ月から「繰下げ受給」する場合 0.7%×12月=8.4%増額

16万円+16万円×8.4%=17万3440円/月

繰上げも繰下げも、1ヵ月単位で請求することができます。

つまり、原則の65歳よりも前倒しで受け取る場合には、月当たりに受け取る金額が減り、先延ばしにする場合には、月額が増えるのです。

繰上げ受給を選ぶ際のポイント

先のことは読めないのが人生です。何歳まで生きるかが前もって知っていたならば、逆算で損をしないように年金受給開始時期を決めればよいのですが、現実には難しいものです。

繰上げ受給によって、年金額は少なくても、早めに年金を受給することで受給期間がみじかければ、受取総額は増えます。ただし、思いのほか、長生きする場合には、65歳もしくは、以降に請求して、年金額を増やしておけばよかったなど、後になってみれば…ということになります。

最近では、家族構成も働き方も多様化しており、一概には言えませんが、60歳の定年以降は再雇用で1年ごとの契約社員として就労するケースが多くみられます。ただし、手取り収入は、それまでの40%程度と急激に下がるのが現状のようです。生活を維持していくためには、年金が受け取れるのであれば減額されても受け取りたいというのが本音かもしれません。

なかには、持病があり将来が見えない、と繰上げ受給を選択するケースもみられます。

長い目で見ると、総受取額は少なくなりますが、受け取ることにフォーカスするならば、賢い選択といえるでしょう。

また、繰上げ受給をすることで、年間の収入額を下げ、税負担を抑えたいと考えるケースもみられます。給与所得に対して所得税や住民税負担が発生していたことと同様に、年金収入も雑所得として所得税や住民税負担の対象となります。公的年金の受給に対しては、公的年金控除という控除があるため、一定基準までは所得税がかかりません。住民税も同様です。介護保険の負担割合や75歳以降の後期高齢者医療保険料は、所得金額による基準によって決定されるため、年金収入とはいえ、高額になると、税負担や保険料負担、医療機関などでの窓口負担に影響があるのです。

できれば避けたい「繰上げ受給」

たしかに、年金の繰上げ受給は、金額的な側面では、デメリットの方が多いです。

医療技術の進歩や新薬開発も功を奏し、男女ともに寿命が延びています。ひと昔前は、日本に何人かという100歳超の高齢者も、今では町内会で数人というレベルまで増えています。しかも、みなさん元気ですよね。公的年金の魅力は、なんといっても生涯受給できることです。

また、老齢年金の受給前であれば、障害状態になった際に、障害年金の受給権を得ることもあり得ます。老齢年金の受給後は、障害年金や遺族年金の請求はできません。

一度繰上げ受給を開始すると取消しができないため、慎重に検討したいものです。

年金の「繰上げ」「繰下げ」、損益分岐点は?

お得に年金を受け取るためには、

「受給期間が短ければ、繰上げ受給で早めに受給する」「長生きを前提とするならば繰下げ受給で月額をアップさせる」ことがポイントであることがわかりました。

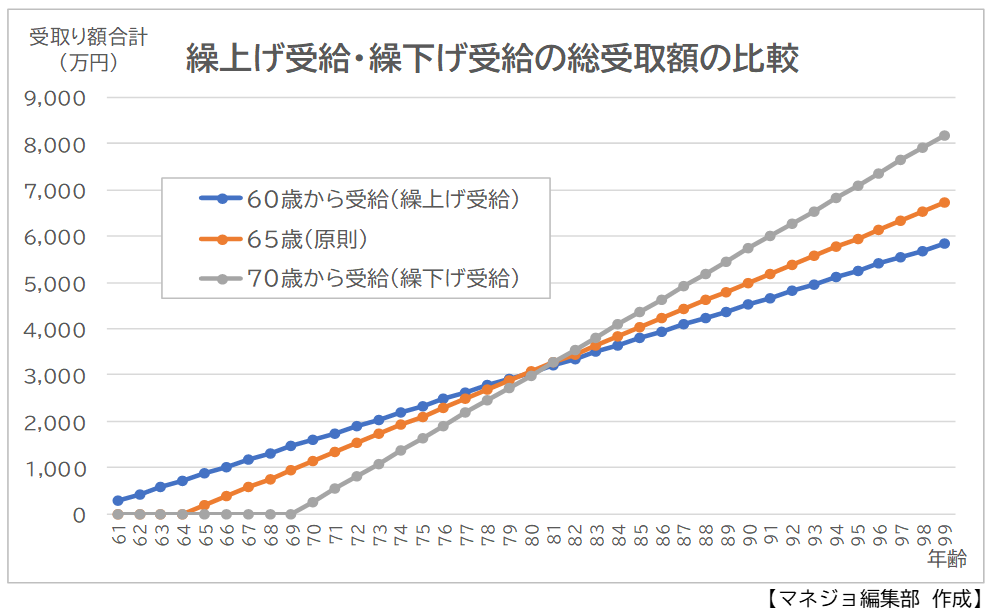

ここでは、それぞれ60歳(繰上げ受給)、65歳(原則)、70歳(繰下げ受給)で受給を開始した場合の受取額総額の損益分岐点を考えてみましょう。

上記は、年単位(月額×12回)でシミュレーションしています。実際には、月単位での繰上げ、繰下げを請求できるため、若干の誤差が生じます。

繰上げ受給で早めに受け取っていた場合、80歳を過ぎたあたりから、65歳(原則)からの受給や70歳からの繰下げ受給のケースに追い抜かれ、100歳時点での受取り額総額の差は、それぞれ883万円、2342万円にもなります。

まとめ

計算上は、繰上げせず、可能な限り繰り下げた方が、総受取額は増えてお得です。いつから受給するかについては、先のことはわからないですし、それぞれの生活環境にもよりますので、損得よりもそれぞれの判断で決めるべきです。可能であれば、老後の生活資金として大切な年金ですので、目先のお金よりも、長期的な目線で検討したいものです。

|

|

マネジョ編集部 独立系女性F P3人による働く女性のためのWebメディア運営。 |