今度会社で選択制のDCを導入することになったの?

たしか、すでに選択制DCやっていたよね?

詳しい内容わかる?

ああ、会社で導入しているのでやってるよ。

でも説明聞いたときは覚えていたけど、時間が経ってしまうと記憶があまりない。

一緒に調べてみようか。

企業型確定拠出年金(企業型DC)のなかでも「選択制企業型DC」は、従業員自身が、給与の一部を確定拠出年金に拠出するか、給与として受け取るかを選択できる制度です。

導入にあたって、企業が新たに大きな負担をする必要がないため、中小企業を中心に広がりを見せています。

この記事では、そもそも、選択制企業型DCとは、どのような制度なのか、勤務先で制度が導入される場合、どのような選択をすればよいのか、わかりやすくお伝えします。

選択制企業型DCの掛金は、給与の一部から拠出する

選択制企業型DC(選択制企業型確定拠出年金)は、企業型DCのひとつです。

したがって、基本的な特徴は、企業型DCと同様で、加入者自身が選択した金融商品で月々の掛金を運用し、原則60歳以降に運用成果に応じた額を年金として受け取れます。

口座管理手数料の個人負担もありません。

また、運用益は非課税となり、受け取り時には退職所得控除や公的年金等控除により税制優遇を受けることができます。

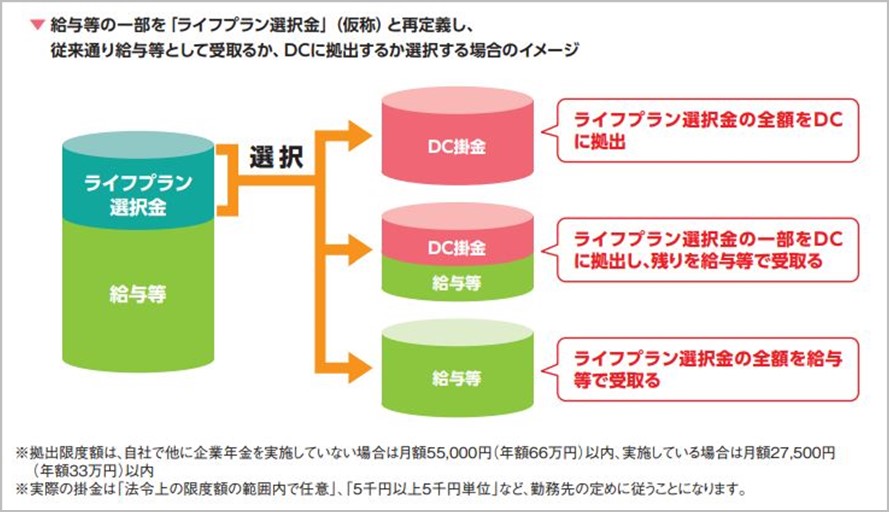

一般的な企業型DCでは、対象者全員に対し、企業が掛金を拠出しますが、選択制企業型DCは、給与のなかで、対象者が掛金を拠出するのか、いくら拠出するのか、これまでと同様に給与として受け取るのかを選択します。

選択制企業型DCの導入には、労使合意のもと、企業によっては退職金原資なども含めた給与規定が再構築され、給与の一部が「ライフプラン手当」などという名称で支給されることになります。

この手当相当額が拠出可能な額で、従業員自身は、以下の3つの選択肢のなかで決める必要があります。

①ライフプラン手当の全額を掛金とする。

②ライフプラン手当の一額を掛金とし、残りは給与として受け取る。

③ライフプラン手当の全額を給与として受け取る。

※金額については、変更することが可能です。

出典:「ろうきん」オフィシャルサイト 「選択制確定拠出年金 研修資料」より抜粋

社会保険料の軽減効果あり

選択制企業型DCの掛金は、企業が拠出した掛金との扱いを受け、給与とみなされません。

社会保険料は給与の額をもとに決定されるため、給与額が減って標準報酬月額が下がれば、社会保険料の負担額も少なくなります。

選択制企業型DCに拠出した場合、どのくらいの保険料が軽減されるのか、令和5年の保険料をもとにみてみましょう。

たとえば、勤め先が東京都で、協会けんぽに加入している報酬月額25万円の人が選択制企業型DCに月々3万円を拠出し、報酬月額が22万円になったとします。

この場合、健康保険と厚生年金の保険料の合計額は、月々3万6,790円から3万1,130円となり、月あたり5,660円、1年間では6万7,920円の社会保険料が軽減されることになります。

また、年収も減ることになるため、所得税や住民税の軽減効果も期待できます。

社会保険給付減少のデメリットも

一方、デメリットもあります。選択制企業型DC導入にあたり、企業が従業員のために支給する額は変わらないため、ライフプラン手当をDCに拠出することで、導入後の手取り収入は減ることになります。

また、残業手当やボーナス、退職金などは一般的に給与をベースに計算されるため、給与が減ると減少します。

また、住宅ローン等の借入金の審査への影響も考えられます。

注目すべきは、社会保険料の負担額軽減は、社会保険の給付額に影響するということです。将来の老齢厚生年金をはじめ、傷病手当金、失業給付、出産手当金や育児休業給付などがあげられます。

とくに、育児休業給付は、直近12ヵ月の給与が給付額に直結するとともに、給付期間も比較的長期となるため、給与の額によって金額に差が出やすい給付のひとつです。

具体的な例でみてみましょう。

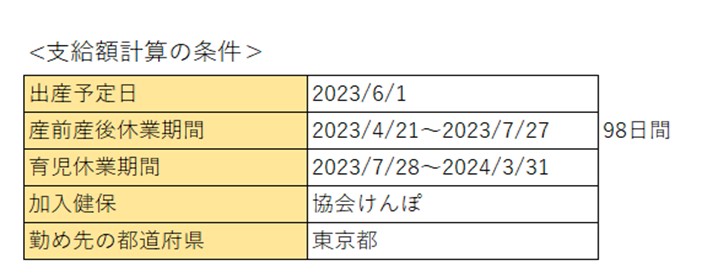

2023年6月1日に出産し、2024年3月31日まで育児休業を取得する人の出産手当金や育児休業給付について検証します。

もともと報酬月額が25万円だったところ、1年前から選択制企業型DCに月々3万円の掛金を拠出し報酬月額が22万円となっていると仮定し、双方の報酬月額における給付額を比べてみましょう。

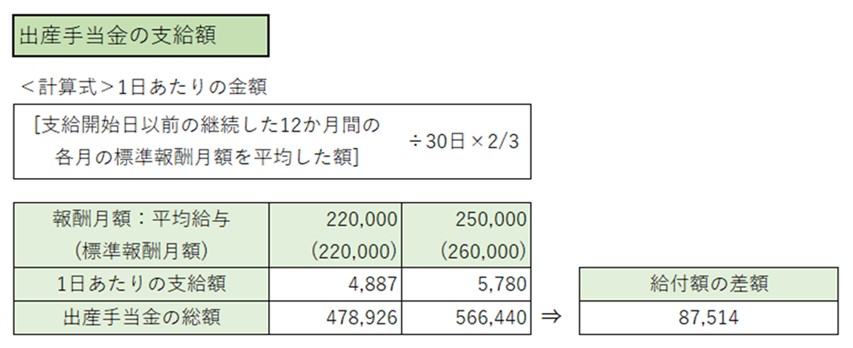

<出産手当金>

1日あたりの金額に給付対象の98日分をかけたものが出産手当金の額となります。

報酬月額が22万円では約48万円で、報酬月額が25万円では約57万円となり、差額は約9万円となります。

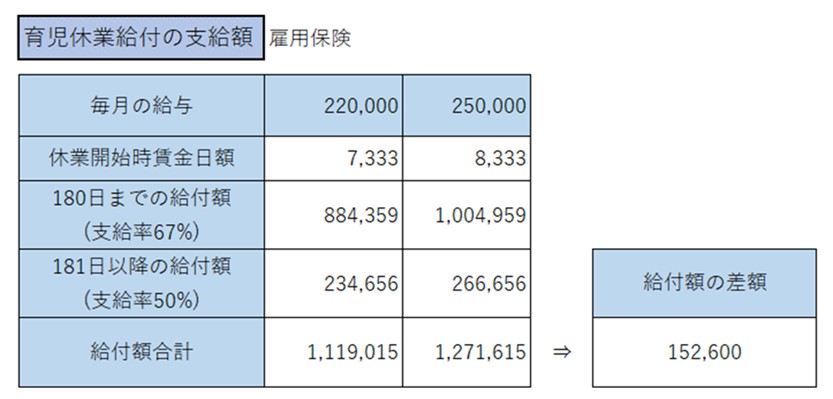

<育児休業給付>

休業開始時賃金日額に支給率をかけたものが育児休業給付の支給額となります。

支給率は、180日までと181日以降で異なります。給与が22万円の場合は約112万円、給与が25万円の場合は約127万円となり、差額は約15万円となります。

この事例では、出産手当金と育児休業給付の合計では、差額は約24万円にもなりました。

育児休業給付は、保育園に入れないなどの事情によっては、最長で子どもが2歳になるまで長期の給付になることもあります。

そのため、出産前の給与額は、給付額に大きく影響します。

また、政府は少子化対策として育児休業給付の給付水準引き上げを検討していることをふまえると、さらに給付額への影響が懸念されます。

まとめ

選択制企業型DCは、支給額のなかから、税制優遇を受けつつ、将来のために確定拠出年金に掛金を拠出するか、前払給与として今受け取るかを選択することのできる制度です。

税金や社会保険料の軽減効果がある一方、社会保険の給付額が少なくなってしまうという表裏一体の側面があります。

老後資金を目的とした選択制企業型DCは途中で取り崩すことができません。

そのため、教育費や住宅資金にはNISA等の活用などライフステージに合わせて掛金のウエートや運用商品の見直しをすることが大切です

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |