イキイキ家妹と婚約者の会話

友達が転職することになったけど、会社の確定拠出年金どうしたらいいか知ってる?

自分で手続きしないといけないよ。

会社の制度なのに自分でするの?

確定拠出年金は、自分で管理するからね。転職先には制度はあるの?

転職にあたり前職の退職前には仕事の引継ぎなどに追われ、会社からの手続書類を受け取ってもつい後回しとなりがちです。転職先の制度にもよりますが、企業型確定拠出年金(企業型DC)に加入している場合には、自分自身で移換の手続きをしなくてはならず、また期限もあるため早めに準備をしておきたいものです。今回は、確定拠出年金(企業型)の手続きについて、ケース別に紹介しましょう。

目次

企業型確定拠出年金(企業型DC)と確定給付企業年金(DB)

企業型確定拠出年金は、公的年金の上乗せとなる企業年金のひとつで、会社が掛金を拠出し、社員が預貯金・投資信託・保険など商品ラインナップの中からそれぞれの判断で運用します。そして、その成果によって将来の受取り額が決まる制度です。一時金として受け取ることも選択できますが、いずれにしても、老後の生活資金となる資産です。従来は、拠出も運用も会社が行い、給付額が確定している「確定給付企業年金(DB)」が主流でしたが、最近では、確定拠出年金(DC)を導入する企業がふえています。

企業型確定拠出年金(企業DC)に加入しているかわからない!?

商品選択や運用に関しては、制度導入時に説明や投資教育を受けているはずですが、時間の経過とともに認識が薄れ、「自分が企業型DCに加入しているかわからない」というケースも見受けられます。企業型確定拠出年金(企業型DC)に加入しているかを知るには、次のような方法があります。

・就業規則、退職金規定、年金規約などを確認する。

・記録関連運営管理機関から個人別管理資産の通知が届いていないか確認する。

・会社の人事部門や総務部門に確認する。

・給与明細の控除欄の記載を確認する (マッチング制度で給与からも拠出している場合)。

・退職時、移換手続関連書類が届く。

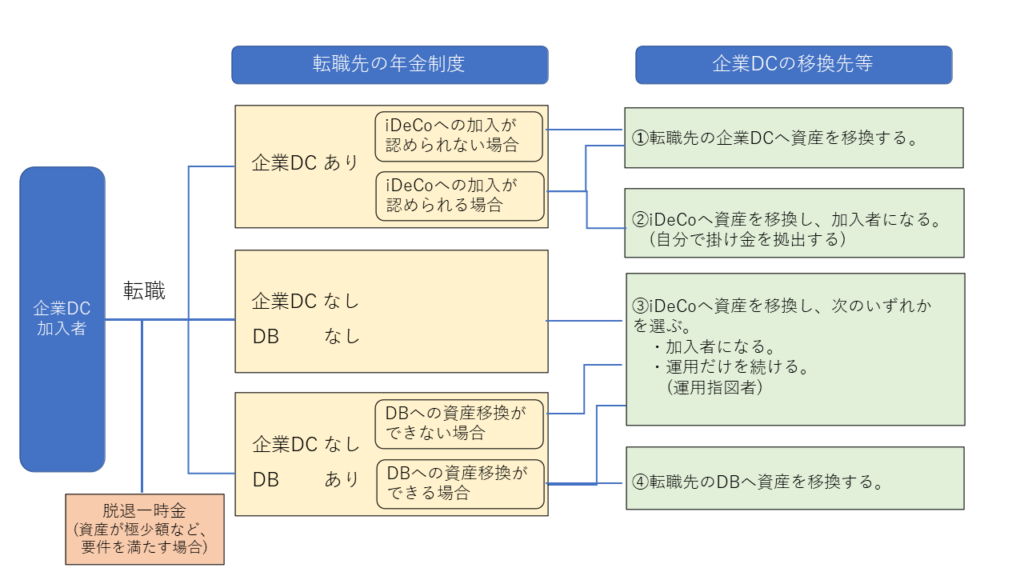

転職先の年金制度によって、転職時の手続きが異なる!

企業型DCに加入している場合、退職後、運営管理機関から移換に関する書類が届きます。確定拠出年金は、原則中途引出しができないため、転職先の制度に応じた移換手続きを行います。脱退一時金の対象となるのは極まれです。いずれの場合も、資格喪失日(退職の翌日)の翌月から6か月以内に手続きを完了する必要があります。それぞれのケースについて、具体的にみてみましょう。

<著者作成>

■転職先に企業型確定拠出年金制度(企業型DC)がある場合

転職先に制度がある場合は、原則、図の➀のように資産を移換します。入社の際に、確定拠出年金口座があることを伝え、会社の指示に従って手続きします。iDeCo(個人型確定拠出年金)への加入が認められる場合には、②のようにiDeCoに資産を移換し、加入者として自分で掛金を積み立てることも可能です。

■転職先にDBがある場合

転職先にDBがあり、企業型DCからの移換ができる場合は、④のように、会社の指示に従って手続きを進めます。iDeCoへの資産移換を認めている会社もあります。

■転職先に企業DCがない場合や、DBはあるが移換ができない場合

気を付けたいのはこのケースで、③のように自分自身でiDeCoへ資産を移換することになります。押さえておきたいポイントは以下の3点です。

<ポイント1> 加入者と運用指図者の違いと手数料

・加入者と運用指図者の違い

【加入者】掛金を拠出して積み立て、移換した資産と合わせて運用することができます。

【運用指図者】掛金の積立はできず、移換した資産を運用することができます。

・手数料について

【口座開設手数料(移換時)】国民年金基金連合会(2,829円)・iDeCo(金融機関による)

【口座管理手数料(移換後)】加入者だけでなく運用指図者も月々の手数料がかかります。

<ポイント2> 金融機関の選択

iDeCoを取り扱う金融機関であれば、どこでも移換することは可能ですが、手数料や運用商品ラインナップなどはさまざまです。月々の口座管理手数料の差はわずかでも、数十年継続となると大きな金額になります。事前に比較検討したうえで決めたいものです。

<ポイント3> 手続きは6か月以内に

企業型DCは、退職後6か月の期限内に手続きが行われなかった場合には、年金資産は国民年金基金連合会に自動的に移換されます。転職先に制度があり移換する場合は、会社が窓口となりますが、iDeCoに移換する場合には特に注意が必要です。

手続きを忘れて自動移換されるとどうなるの?

自動移換されてしまうと、多くのデメリットがあり、メリットはありません。

移換時には4,348円の移換手数料のほか、運用できないにもかかわらず、月52円の管理手数料がかかります。また、自動移換期間中は老齢給付金の通算対象期間に含まれないため、受給開始時期が遅くなる可能性があります。さらには、給付を受けるためには、再び企業型DCやiDeCoに移換する必要があり、移換時に1,100円の手数料もかかります。

くれぐれも、自動移換となる前に手続きを行いましょう。

まとめ

転職が決まったら、現在加入している年金制度や転職先の年金制度について早めに確認しておきましょう。移換前の保有資産はいったん売却したうえで移換されますので、運用成果への影響を考慮しておく必要があります。そのため、事前に元本確定型商品にスイッチングしておくのも賢い方法です。特にiDeCoへの移換となる場合は、取扱金融機関の選定など検討事項が多いため、早めに移換に向け準備に取り掛かりましょう。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |