ワクワク家妻とイキイキ家妹の会話

今度会社で選択制の確定拠出年金が導入されるらしいけど、選択制って自分で選べるってこと?

うちの会社も選択制の確定拠出年金だよ。老後のためのお金をお給料の中から貯めていくか、お給料として受け取って自分で貯めるかの違いがあるよ。

同じ貯めるのに何が違うの?

社会保険や税金にも影響があるらしいよ。

毎月コツコツ積み立てることで資産の形成ができる「確定拠出年金」は、老後資産を準備するためにも有効な手段です。目的やおおまかな概要は同じですが、企業型や個人型などいくつかのタイプがあります。今回は、企業型のなかでも「選択制」確定拠出年金に注目して解説します。

老後資金が心配…

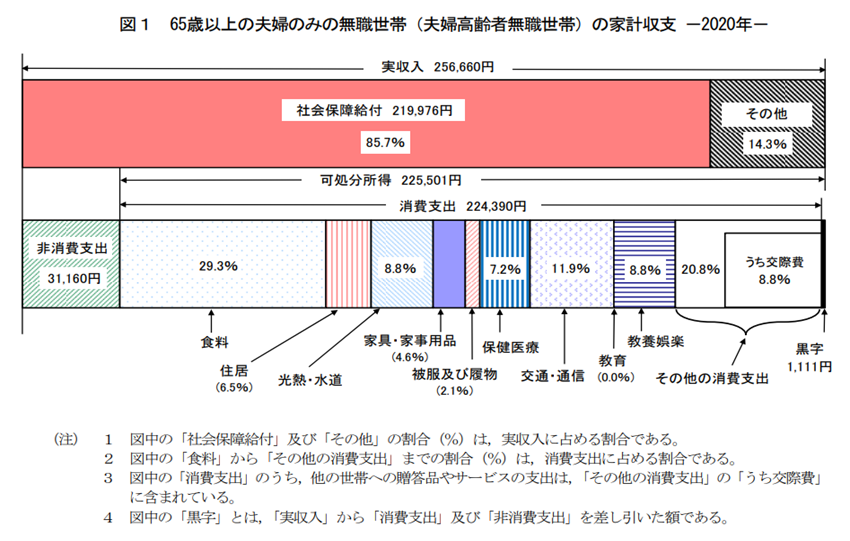

一般的には、退職後の主な収入は「年金」ですが、公的年金だけで生活していくのは難しいと言われています。2020年家計調査によれば、65歳以上夫婦のみ無職世帯の年金収入21万9976円、介護保険料や税負担を含めた支出は25万6661円という結果が発表されています。現役時代の収入や働き方により世帯ごとに大きく異なりますが、データとしては毎月4万円近く不足していることがわかります。

出典:総務省「家計調査報告」(2020年)より

夫婦で働いて年金収入を増やすことも有効ですし、毎月コツコツ貯めていくことも、より豊かに過ごすための手段として有効です。

確定拠出年金で貯める、という選択肢

老後資金の資産形成として、「確定拠出年金」があります。

税制優遇も活用しつつ、プロに任せた運用で戦略的にふやしていきたいですね。ただ、制度が複雑で、投資初心者には、何をどうしたらよいのか迷うことが多いようです。

まず、勤務先に「確定拠出年金」制度があるかどうかを確認してみましょう。

制度がない場合には、個人型確定拠出年金(iDeCo)を利用することになります。制度がある場合には、どのようなタイプなのかを確認する必要があります。

企業型確定拠出年金には、

①会社が掛け金を全額拠出するタイプ

②マッチング拠出…①の上乗せとして自分でも拠出できるタイプ

③選択制…給与として「今」受け取るか、確定拠出年金への拠出として「将来」受け取るかどちらかを選択できるタイプ

などいくつかのタイプがあります。

「選択制」確定拠出年金制度を利用できる人

上記のうち③選択制について詳しくみてみましょう。ただし、利用できるのは、選択制確定拠出年金制度を導入する企業にお勤めの方に限られます。

簡単にいうと、選択制確定拠出年金は、拠出額を給与の一部から拠出します。名称は、異なるものの「生涯設計手当」と呼ばれる手当のうち、一部または全額を確定拠出年金の掛け金とし「将来」受け取るか、給与として「今」受け取るか選択することができるものです。

会社が社員一人ひとりに支給する金額は変わりません。

ただし、拠出金を多く設定した場合には、手取り額が減ることになります。

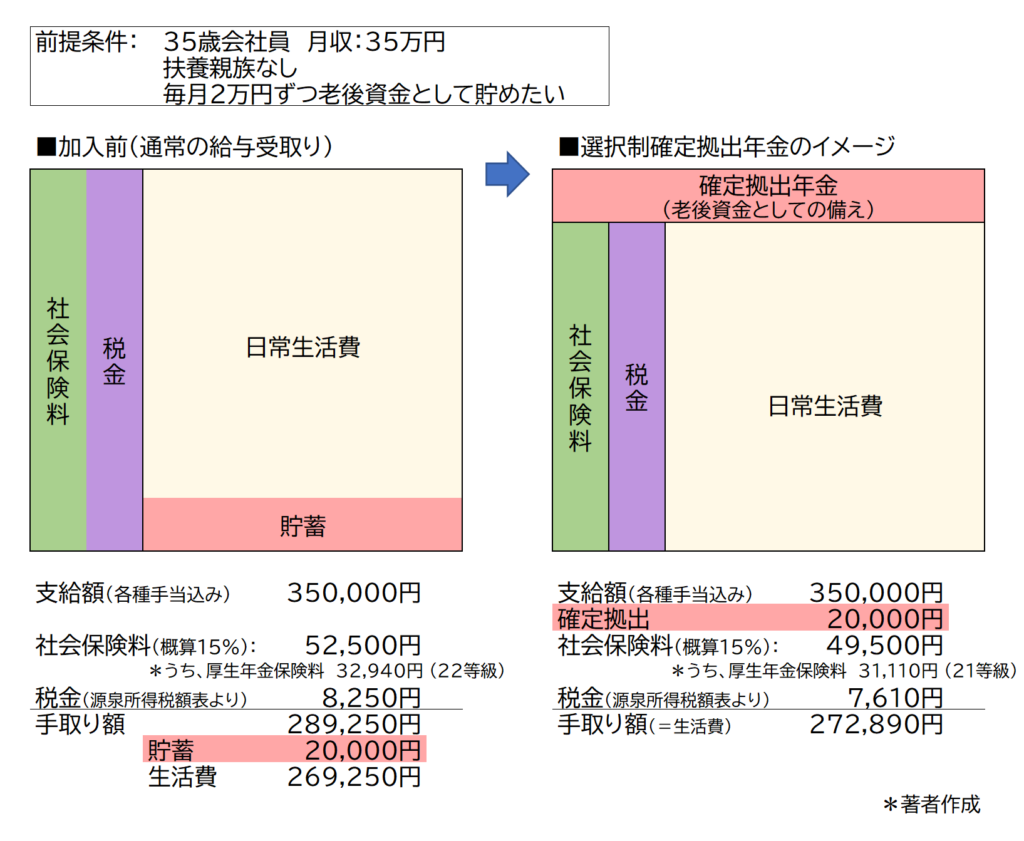

上図をみると、左の加入前では、給料日には、支給された給与から厚生年金や健康保険料などの社会保険料、所得税や住民税などの税金が差し引かれ、口座に振り込まれた金額のなかから貯蓄しています。一方、右の加入イメージでは、支給額から確定拠出年金として貯蓄分を先取りした後に、社会保険料や税金が差し引かれて口座に振り込まれます。

支給額および老後資金として毎月2万円貯蓄するという点では、加入前後で変わりませんが、社会保険料や税負担、手取り額が変わります。日常生活費として使えるお金は増えています。

なかなか貯蓄ができないという人には、強制貯蓄できるのはメリットといえます。

「手取り額が減る」という点をメリットと捉えるか、デメリットと捉えるかは、個人の価値観によるといえます。生涯設計手当といわれる拠出額の上限は、国の確定拠出年金制度と導入企業の決める金額の範囲内で設定されます。

その企業の退職金規定、給与規定に関わりますので、基本的に社員全員が対象となりますが、どうしても加入したくないという方は、設定額を「0円」にすることで、これまでと何ら変わりません。

社会保険料算定の標準報酬の等級が下がることで、月々の厚生年金保険料など社会保険料や税負担は下がります。運用期間中の運用益非課税、受取り時の退職所得控除もしくは公的年金等控除の優遇税制は、iDeCoや他の企業型と同様です。

将来の公的年金の受給額に影響

毎月の厚生年金保険料の金額にうんざりしている人も多いと思われますが、2階建て部分の老齢厚生年金は、支払っている保険料が高いほど、将来の年金額が増えるしくみです(*限度ありますが、ここでは説明を割愛します)。

そう考えると、標準報酬の等級が下がることで、将来の公的年金の金額が少なくなります。

いくつまで生きるかで損とも得とも言えませんが、何もしないより、制度を活用して、運用効果をアップさせることの方が豊かな生活への可能性は拡がるのではないでしょうか。

企業にとっての制度の導入

時代とともに、働く側も雇用する側も変化しており、退職金制度のない会社も珍しくありません。ただ、社員の退職後の生活を考えたい経営者は多く、資金繰りは厳しいけれども、貯蓄のできる体制づくりを考えて、選択制確定拠出年金制度を導入するケースが多いようです。まだまだ認知度が低いこと、また導入にあたって、社内規程を変更する必要があるためハードルが高いのも事実です。

社員への支給額が変わらないため、拠出する掛金の負担をせずに制度を導入できることは、企業にとってのメリットです。また、社会保険料負担額が下がることは、労使折半である企業にとっても経費削減の効果があります。

何よりもこうした制度がある企業として、社員の採用や定着率アップに繋がることへの期待度は高いでしょう。

企業の責任として、労使合意を基本、必要であれば社内規定の変更、導入時の説明および研修、年1回以上の継続教育の努力義務などが課されています。制度の導入時や維持するための費用は企業が負担しなければなりません。

まとめ

まだまだ制度自体の認知度が低いのが現状ですが、もしお勤め先が「選択制」確定拠出年金制度を導入しているのであれば、積極的に活用したいものです。

やみくもに貯蓄するのでなく、税金や社会保障制度についても知ったうえで目標をもって資産を形成していくことが、より豊かな人生を送る近道かもしれません。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |