イキイキ家 両親の会話

もうすぐ年金を受け取ることができるけど、そのまま受け取った方がいいのか、繰り下げした方がいいのか、どうしたらいいのかな。

繰り下げすると確かに金額は増えるって聞いたけど、そんな簡単なことなのかな?

いくつまでいきたら、繰り下げした方がトクになるのかな?

人生100年時代といわれ「長生きリスク」への対応が必要な時代となりました。65歳で年金受給の申請をせず繰り下げた場合、年金受給額が増える仕組みになっています。2022年4月以降は、75歳まで繰下げが可能となります。年金の繰下げは、本当にオトクなのでしょうか。さまざまな側面から考えてみましょう。

年金の繰下げとは?

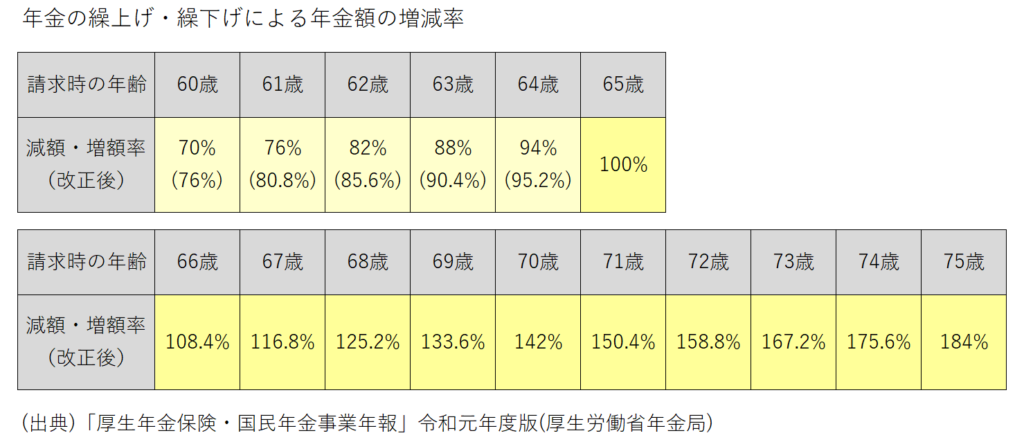

現在の公的年金制度では、年金の受給開始年齢は、原則65歳です。ただし、65歳時点で年金の請求をせず、66歳以降の任意の時期に年金請求を行うのが「年金の繰下げ」です。繰り下げることで、受け取る年金が増額されます。

繰下げできる年金は、老齢基礎年金(国民年金)と老齢厚生年金を同時、もしくはどちらか一方です。受け取る年金は、月数に応じて、月あたり0.7%増額します。繰り下げることのできる年齢は、現行70歳までですが、2021年4月1日以降に70歳となる人(昭和27年4月2日以降生まれ)は、75歳まで繰り下げることができます。

ただし、65歳に達したときに障害年金の受給権者があった場合などは、年金の繰下げはできません。

一方、早く年金を受給したい人には、60歳から請求可能な年金繰上げの制度があります。この場合の年金額は、65歳までの月数に応じて、月あたり0.5%減額となり、最大で30%(0.5%×12×5年間)減額されます。なお、年金法の改正により、2022年4月1日以降に60歳に達する人の減額率は、月あたり0.4%となります。年金の繰上げは、老齢基礎年金と老齢厚生年金を同時に行う必要があります。

損益分岐点とは?

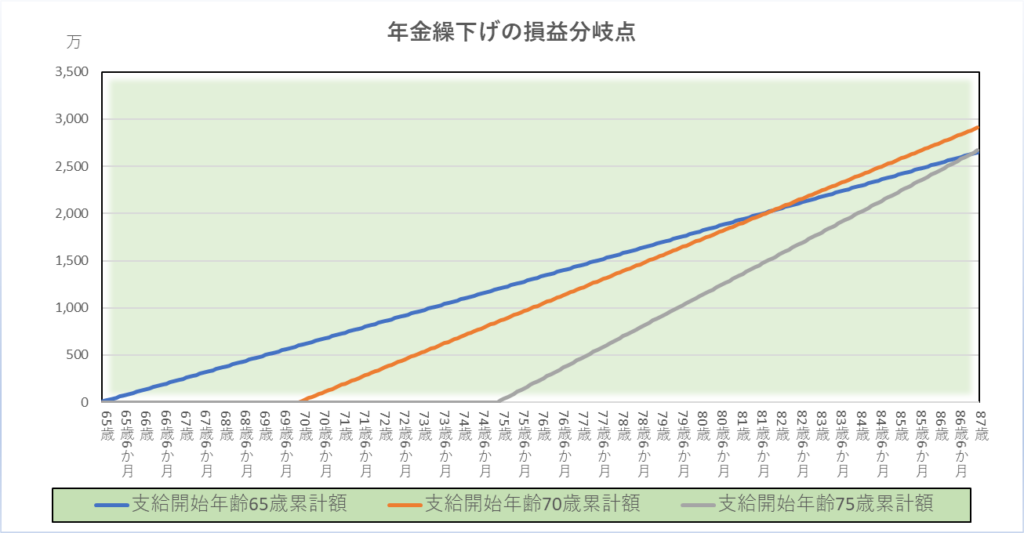

年金受給開始を繰り下げる場合、何歳まで生きれば得になるのでしょうか。以下のグラフは、年金開始を65歳、70歳、75歳とした場合の総受取額を示したものです。それぞれの交わる部分が「損益分岐点」です。

70歳まで繰り下げた場合は81歳10か月、75歳まで繰り下げた場合は86歳10か月が分かれ目といえます。

事例1 65歳からの年金受給額が100,000円とし、82歳まで生きることと仮定

■65歳から受給 10万円 × 12×17年 = 2040万円

■70歳から受給 14万2000円 × 12×12年 = 2044万8000円

■75歳から受給 18万4000円 × 12× 7年 = 1545万6000円

事例2 65歳からの年金受給額が100,000円とし、92歳まで生きることと仮定

■65歳から受給 10万円 × 12×27年 = 3240万円

■70歳から受給 14万2000円 × 12×22年 = 3748万8000円

■75歳から受給 18万4000円 × 12×17年 = 3753万6000円

長生きすればするほど、繰下げ受給の効果が大きくなります。月あたりの受給額は増えるものの、年金開始までの生活費をどのように工面するのかが課題となりそうです。

上記のグラフは、あくまで年金額の単純計算をしたものです。2020年の日本人の平均寿命が女性87.74歳、男性81.64歳となり、ともに過去最高を更新しているとはいえ、実際には自分がどの程度長生きするかわかりません。そのため、確実にオトクとは言い切れません。

年金受給者の繰下げの実態は?

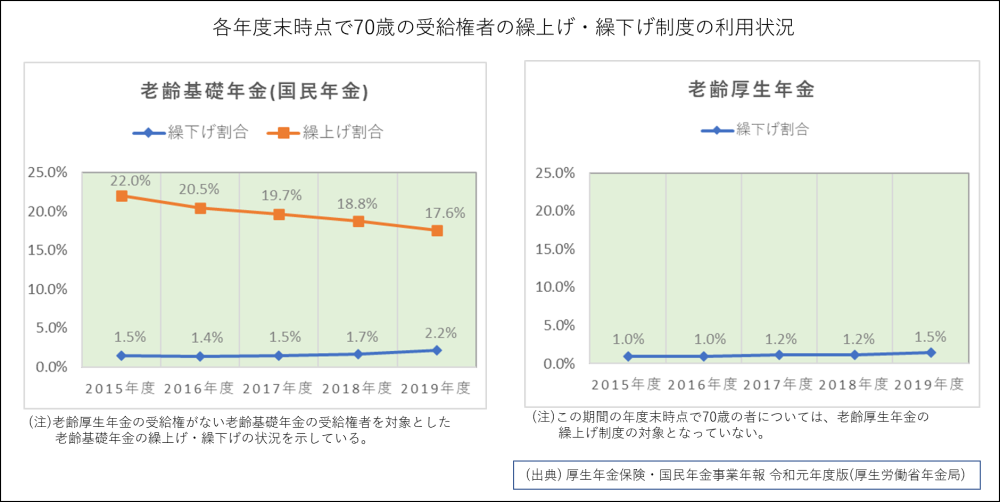

実際、年金受給者のうち、どのくらいの人が繰下げ制度を利用しているのでしょうか。

厚生労働省のデータによれば、年金繰下げの利用率は、近年微増の傾向にあるものの、2019年は、老齢厚生年金1.5%、老齢基礎年金(国民年金)2.2%と低い状況です。一方、繰上げは、繰下げに比べて利用率が高く、2019年は17.6%となっていますが、利用率は低下傾向です。

(出典)「年金制度の機能強化のための国民年金法等の一部を改正する法律 参考資料集(令和2年法律第40号、令和2年6月5日交付)」

繰下げ受給の注意点は?

繰下げ制度の利用状況が低い要因として、以下のデメリットがあることを知っておきたいものです。

■加給年金が支給されない

老齢厚生年金を繰り下げる場合、繰下げ期間中は加給年金が支給されません。加給年金とは、厚生年金に20年以上加入した老齢厚生年金の受給者が、65歳未満の配偶者の生計を維持している場合に加算される、いわば扶養手当のようなものです。

■在職支給停止相当分の年金は繰下げによる増額の対象とならない

厚生年金に加入して働きながら年金受給する場合、年金の全部または一部が支給停止となることがあります。この支給停止部分について、繰下げ増額の対象となりません。

年金繰下げは、夫婦トータルで検討するのがポイント

ここまで、損益分岐点や繰下げ利用状況をみてきましたが、夫婦ふたりの場合は、個々に考えるのではなく、トータルで検討するのがポイントです。

まずは、日本年金機構から送付される「ねんきん定期便」や「ねんきんネット」で年金見込み額を確認してみましょう。

次に、年金を受け取るまでの生活費はどのように捻出するかを検討します。働き方や貯蓄や運用などの計画とともに、病気などのリスクに対する備えが十分かについても確認しましょう。

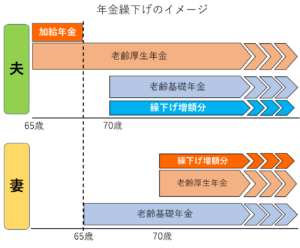

また、加給年金の支給対象かどうか確認しましょう。

例えば、夫がおもな生計維持者で厚生年金に20年以上加入している場合、妻が年下で、年収850万円未満であれば、妻が65歳になるまで、夫の老齢厚生年金に加給年金額と配偶者特別加算が加算されます。妻が厚生年金に20年以上加入していても、年金の受給権が発生するまでは加給年金の対象となります。老齢厚生年金を繰り下げる場合、繰下げ期間中は加給年金が支給されず、繰下げしても加給年金は増額されないため、老齢厚生年金だけ65歳から受給して、老齢基礎年金(国民年金)を繰り下げるという方法もあります。

平均寿命から考えると一般的に女性の方が長生きするため、妻の年金だけ繰り下げることも選択肢です。なお、年金繰下げをしていた夫が、妻より先に亡くなった場合、遺族年金に繰下げは反映されず、65歳時点の本来の年金額を基に計算されます。

まとめ

年金の繰下げ受給は、年金の金額だけみると魅力的ですが、安易に繰り下げることはおすすめできません。夫婦が描く老後のライフスタイルを踏まえ、トータルに考えることが大切です。長期投資による資産形成や個人年金なども組み合わせて、長生きリスクに備えましょう。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |