なごみ家妻と夫の会話

私たち自営業だから年金が少ないけど、どうやって増やす?

これから子どもにもお金がかかるし、あまり負担がなくて増やせる方法ないかな?

公的年金に上乗せする制度があるみたいだから調べてみようか

老後の生活を支える年金は、加入している年金制度により受け取ることのできる金額が違います。とくに、自営業やフリーランスの人は老齢基礎年金だけでは十分ではありません。

近年はiDeCo(個人型確定拠出年金)も注目され、どのように上乗せしたら良いのか迷っている人も多いでしょう。

今回は、自営業を営んでいるご夫婦の上乗せできる年金制度について解説します。

自営業夫婦の年金は国民年金だけ

日本の公的年金制度は大きく分けると、国民年金と厚生年金の2種類があります。

国民年金は20歳以上60歳未満のすべての日本国民が加入しなくてはならない基礎年金です。

当然、自営業を営んでいる夫婦の場合も、この国民年金にそれぞれが加入することになります。

一方厚生年金は、企業などに勤めている人や公務員の人が加入する年金制度です。

厚生年金は国民年金と別の制度ではなく、国民年金の上乗せの制度です。

そのため国民年金は1階建て、厚生年金は2階建てと言われています。

負担する保険料も、2階建ての厚生年金の方が多くなります。しかし、その分老後に受け取れる年金の金額が多くなるというメリットがあります。

厚生労働省の平成30年厚生年金保険・国民年金事業の概況)によると国民年金の平均受給月額は、約5万5000円です。

20歳から60歳までの40年間、保険料を滞りなく収めていた場合には約6万5000円(令和2年)程度となります。

ちなみに、厚生年金の平均受給月額は約14万5000円です。

40年間国民年金に加入していたとしても、老後に受け取ることのできる金額は厚生年金と比べて半分以下になってしまいます。

一度も会社勤めをしたことがなく、ずっと自営業だという夫婦の場合は、2人分の年金を足しても十分な金額とは言えません。ですから自営業の人ほど、老後の資金について考えておかなくてはなりません。

公的年金の3つの上乗せ(付加年金・国民年金基金・iDeCo)

国民年金に加入している人には、年金額を増やすために上乗せする制度が用意されています。

上乗せできる制度は、付加年金、国民年金基金、iDeCo(イデコ)の3つがあります。

①付加年金

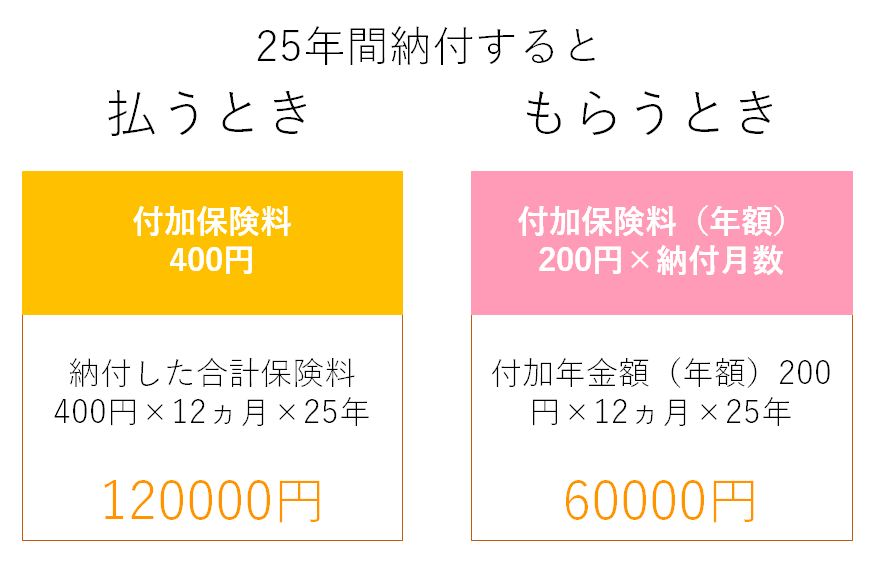

付加年金は、毎月の国民年金保険料に400円プラスすることで納付した月数×200円が毎月上乗せして受け取ることができます。

例えば、なごみ家の2人がそれぞれ25年間、毎月付加保険料400円を上乗せして納付すると、一人当たり支払う保険料の総額は12万円ですが、受け取るときは、6万円が年金の金額に上乗せされます。これは、年金を受け取っている期間ずっと上乗せされます。つまり、支払った保険料は2年間年金を受け取ることで、回収することができるのです。付加年金がお得な制度だと言われているのは、2年間受け取ることができれば支払った保険料以上に受け取ることができるためです。

②国民年金基金

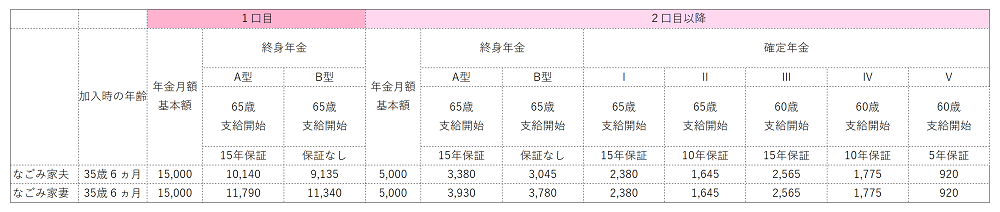

国民年金基金は、自営業者やフリーランスの方などを対象している年金制度です。確定給付型の年金となっているのが特徴で、基本となる終身年金に確定年金の上乗せプランがありますが、しかし、選択したプランや加入時の年齢によって掛け金が異なり、老後に受け取れる金額も異なってきます。

給付の種類

1口目 終身年金 A型 B型のいずれかを選択

2口目以降 終身年金 A型 B型 確定年金ⅠからⅤから選択

なごみ家の場合

加入の口数を増やすことはできますが、国民年金基金の掛け金上限は、月額6万8000円ですので、それを超えることはできません。

ただし、国民年金基金に加入してしまうと、付加年金には加入できなくなるので注意してください。

③iDeCo(イデコ)

iDeCo(イデコ)は、個人型の確定拠出年金のことです。

確定拠出年金の特徴は、積み立てたお金を自分で選んだ金融商品で運用していく年金制度です。

そのため、国民年金基金と違って、老後に受け取れる年金の額が変動するという特徴があります。

加入できるのは20歳から60歳までの人ですが、会社に企業型の確定拠出年金制度があり、iDeCo(イデコ)と併用が不可になっている人は加入することができません。

しかし、2022年からは誰でもiDeCo(イデコ)に加入できるように変更になります。

iDeCo(イデコ)には税金の負担を軽減するという特徴もあります。

(1)掛け金は全額所得控除になる

iDeCo(イデコ)に積み立てる掛け金は全額が所得控除になります。自営業やフリーランスの場合は毎年確定申告をしますが、そのときに「小規模企業共済等掛金控除」になります。

自営業者のiDeCo(イデコ)の掛け金の毎月の上限は6万8000円で、1年間では81万6000円が所得控除できます。

(2)運用益は全額非課税になる

運用中に得た売却益や、配当金などは全額非課税になります。

(3)受け取り時は退職所得控除や公的年金等控除の対象になる

受け取るときには、一時金や年金などで受け取ることができますが、そのときも退職所得控除や公的年金等控除の対象になります。しかし、必ず非課税になるわけではありません。退職金の金額や、公的年金の金額などによっては課税されることもあります。

3つのうちで優先するならどれから始めるのがおすすめ?

付加年金、国民年金基金、iDeCo(イデコ)の中で、一番家計への負担が少ないのは付加年金でしょう。毎月400円程度の負担なので、ちょっと生活費を工夫するだけで保険料を捻出することができます。

iDeCo(イデコ)は最低金額が5000円から1000円単位で掛け金を決めることができます。また、年に1回だけ掛け金の変更ができます。さらに、掛け金の停止や再開もできます。

自分で掛け金を決めることができるので家計と相談して始めることができます。

3つのなかで一番負担が大きくなるのは国民年金基金です。35歳の場合は、最低でも1万5000円必要ですので、夫婦2人だと3万円になります。

iDeCo(イデコ)であれば2人でも1万円から始めることができることを考えると、3倍の資金が必要になります。継続できるかどうかしっかりと資金計画をする必要があります。

しかし、iDeCoと違い受け取る金額が決まっている安心感はあります。

費用の負担を考えると、まずは付加年金をオススメします。ついで、負担が少ないiDeCoを始めてみるといいでしょう。資金に余裕があるようであれば、iDeCo(イデコ)と国民年金基金の両方で老後の資金を準備しておくこともいいでしょう。しかし、iDeCo(イデコ)と国民年金基金の掛け金は合わせて6万8000円までしかかけることができないので注意しましょう。

まとめ

自営業やフリーランスの人は老後の年金が少ないということを理解しておきましょう。老後に豊かな生活を送ろうと思ったら、自助努力は必要です。年金に上乗せする自分年金をできるだけ早いうちから準備しておきましょう。

☆この記事を書いたのは...

|

|

黒須かおり ファイナンシャル・プランナー CFP® FPラポール株式会社代表取締役

一生涯を見守るFPとして、女性を中心に将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。 延べ3,000人が参加したマネーセミナーでの講師や、企業研修、国や行政などでのセミナー講師なども務める。30代40代女性やファミリーなどを中心に個別相談をおこなうかたわら金融機関でのお客様の資産運用アドバイザーとしても活動経験あり。年間50本以上メディアへの執筆も行う。 |