ワクワク家妻と夫の会話

この前、遺族年金の話をしたでしょ?

もし私に万が一のことがあったら、同じように遺族年金って、

もらえるのかな?

同じように働いているのだから条件は同じじゃないの?

同じならいいんだけど、もし違うとすれば

私も保険準備したほうがいいのかな?

現在は共働き夫婦も増え、家庭での男女の役割も変化してきました。夫婦2人で生活を支えている家庭も多くなってきましたが、もし、夫婦の片方に万が一のことがあった場合どのような保障が受けられるのでしょうか。最初に思い浮かぶのは遺族年金ですが、仮に妻が亡くなったときは、同じような公的保障があるのでしょうか。今回は共働き夫婦の遺族年金について考えてみたいと思います。

共働きの夫が亡くなった場合遺族年金の目安

共働き家庭の場合、主に家計を支えているのは夫かもしれません。そんな夫に万一のことがあった場合どのくらいの遺族年金がもらえるのか試算してみました。

東京都に住むワクワクさん一家の例でみてみましょう。

夫は35歳で会社員、3歳と0歳の2人の子どもがいる家庭です。

ワクワクさんは会社員なので、遺族基礎年金と遺族厚生年金の両方を受け取ることができます。

まず遺族基礎年金ですが、受け取ることができるのは子どものいる配偶者とその子どもです。ワクワクさん一家だと、配偶者と子ども2人が受け取ることができます。

2020年4月以降の遺族基礎年金の基本額は78万1700円で、それに子どもの加算金額22万4900円が2人分加算されます。

第二子までは加算金額が同じですが、第三子以降の加算額は7万5000円になります。

ワクワクさん一家の場合は合計123万1500円になります。

この金額は年額ですので、月あたり約10万円が受け取れる計算になります。

さらに、遺族厚生年金が支給されることになりますが、遺族基礎年金のように一律ではなく、その人の平均標準報酬月額と加入期間によって異なります。

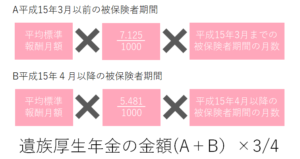

昭和60年生まれの35歳だと、厚生年金の加入期間は13年(156ヶ月)になりますが、全てBの平成15年4月以降の計算式になります。

例えば、ワクワクさんの平均標準報酬月額が35万円として計算すると、被保険者期間は156ヶ月になりますが、原則25年以上の加入者でない人に対する短期要件の遺族年金の場合は、被保険者期間の月数を最低300月とみなして計算します。

つまり、

「35万円×7.125÷1000×0+35万円×5.481÷1000×300」×3/4となります。

この計算式を解くと43万1628円となり、遺族基礎年金として支給される123万1500円と合わせると166万3128円、月額に換算すると毎月約13万8000円を受け取れるということになります。

ワクワクさん一家の場合、現時点で夫が亡くなった場合には、両方合わせて毎月約13万円の遺族年金を受け取ることができることになります。

一つ注意しなくてはならないのは、配偶者の年収が850万円以上の場合は、生計を維持されていたと認められないため遺族年金を受け取ることができません。

※あくまで試算ですので実際の金額と異なる場合があります。

妻が亡くなったとき、遺族年金はもらえるの

では妻が亡くなったときはどうなのでしょう。

遺族基礎年金を受け取ることのできる遺族の条件は、子のある配偶者なのでワクワク家の妻が亡くなった場合には夫と子ども2人は遺族基礎年金を受け取ることができます。

遺族基礎年金は加入期間や、平均標準報酬月額などに関係なく受け取ることができるので、夫が亡くなったときと同様に約123万円を受け取ります。

しかし、遺族厚生年金を受け取ることができる遺族の条件は子のある配偶者または子ですが、夫が残された場合は55歳以上であるという条件があります。

つまり、55歳未満であれば夫には遺族厚生年金は支払われません。

ワクワク家の妻が亡くなったとすると、遺族厚生年金を受け取るのは2人の子です。子が18歳を超えると受給権を失い、以降は遺族厚生年金を受け取ることはできません。

夫が亡くなったとき妻が受け取る遺族厚生年金は子が18歳を迎えることとは関係なく、その後も支給されますが、妻が亡くなったときの遺族厚生年金は子の年齢で打ち切りがあるということなのです。

まとめ

遺族年金は、子どものあるなしや子どもの年齢によって受け取れる金額が変化します。特に共働きの妻が亡くなった時などは夫と同じだけ遺族年金が受け取れるわけではありません。

今まで家計を支えていた人が亡くなると家計は急変する可能性もありますので、共働きの場合は、妻も万一の備えは考えておいた方がいいでしょう。

☆この記事を書いたのは...

|

|

黒須かおり ファイナンシャル・プランナー CFP® FPラポール株式会社代表取締役

一生涯を見守るFPとして、女性を中心に将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。 延べ3,000人が参加したマネーセミナーでの講師や、企業研修、国や行政などでのセミナー講師なども務める。30代40代女性やファミリーなどを中心に個別相談をおこなうかたわら金融機関でのお客様の資産運用アドバイザーとしても活動経験あり。年間50本以上メディアへの執筆も行う。 |