年金2000万円問題が話題になったのは、老後にかかるお金がどのくらい必要になるのか予想していなかったからではないでしょうか。

日々の生活の中で、今後どのくらいお金がかかるのかをしっかりと考えている人はそれほど多くはありません。

しかし、将来にかかるお金のことは予想して準備をしていないと、足りなくて困ってしまうことになりかねません。今回は人生にはどんなお金がかかるのかライフイベントをもとに考えてみましょう。

こんなにかかるライフイベント

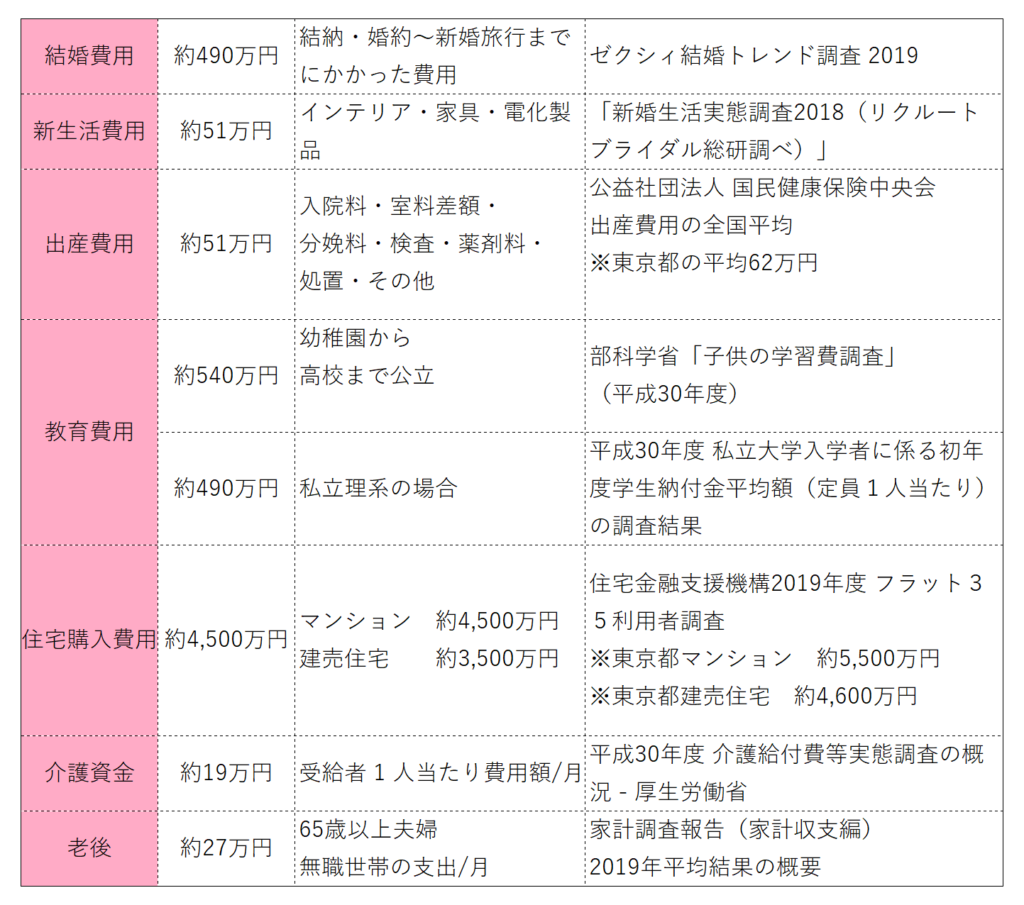

ライフイベントは社会人として独立すると始まります。社会人となって最初に訪れる大きなライフイベントと言えば結婚をあげる人もいることでしょう。2019年ゼクシィ結婚トレンド調査によると挙式、披露宴、披露パーティーにかかる費用が一番多く、約355万円でした。

さらに、「新婚生活実態調査2018(リクルートブライダル総研調べ)」によると、新婚生活のためにインテリアや家具、電化製品の購入などにかかった平均費用は、約51万円でした。

出産費用は平均入院日数6日間で、入院料、分娩料、新生児管理保育料を含めると全国平均は約51万円でしたが、都道府県別の平均金額を見ると東京都では約62万円と10万円以上も多くかかっています。

また人生の3大資金と言われる教育費ですが、幼稚園から高校まで公立へ進学したとしても、約540万円かかり、その後私立理系へ進学したとすると約490万円かかります。

教育費は一人当たり1,000万円かかると言われていますが、小学校や中学校から私立学校に進学するとそれ以上にかかることを覚悟しておく必要があります。大学も、医学、歯学などの専門的な大学に進学すればそれ以上負担する金額は多くなります。また、自宅通学なのか、一人暮らしをするのかによっても負担は大きく変わります。

さらに人生で一番大きな買い物と言われる住宅に関しては、建売住宅の全国平均では3,500万円でしたが、東京都の平均では、4,600万円と大きな開きがあります。

またマンションでは、全国平均は4,500万円ですが、東京都では5,500万円でこちらも1,000万円ほど高くなっています。

住宅の購入は多くの場合住宅ローンを借りて購入しますが、最終的な総返済額はそれ以上になるのでしっかりとした計画を立てる必要があります。

結婚から住宅購入までの金額を合計するとなんと6,000万円を超えてしまいます。

さらに老後の資金を考えると、生活の主な収入は年金となりますが、2019年の家計調査報告家計収支を見ると、高齢夫婦無職世帯の毎月の生活費は約27万円でした。受け取ることのできる年金の金額と、生活にかかるお金の差額は自分で準備しておかなければなりません。

ライフイベントもらえるお金

ライフイベントにかかる費用は全てが自己負担というわけではありません。結婚にかかる費用は国の援助はありませんが、親からの援助などがある場合もあります。

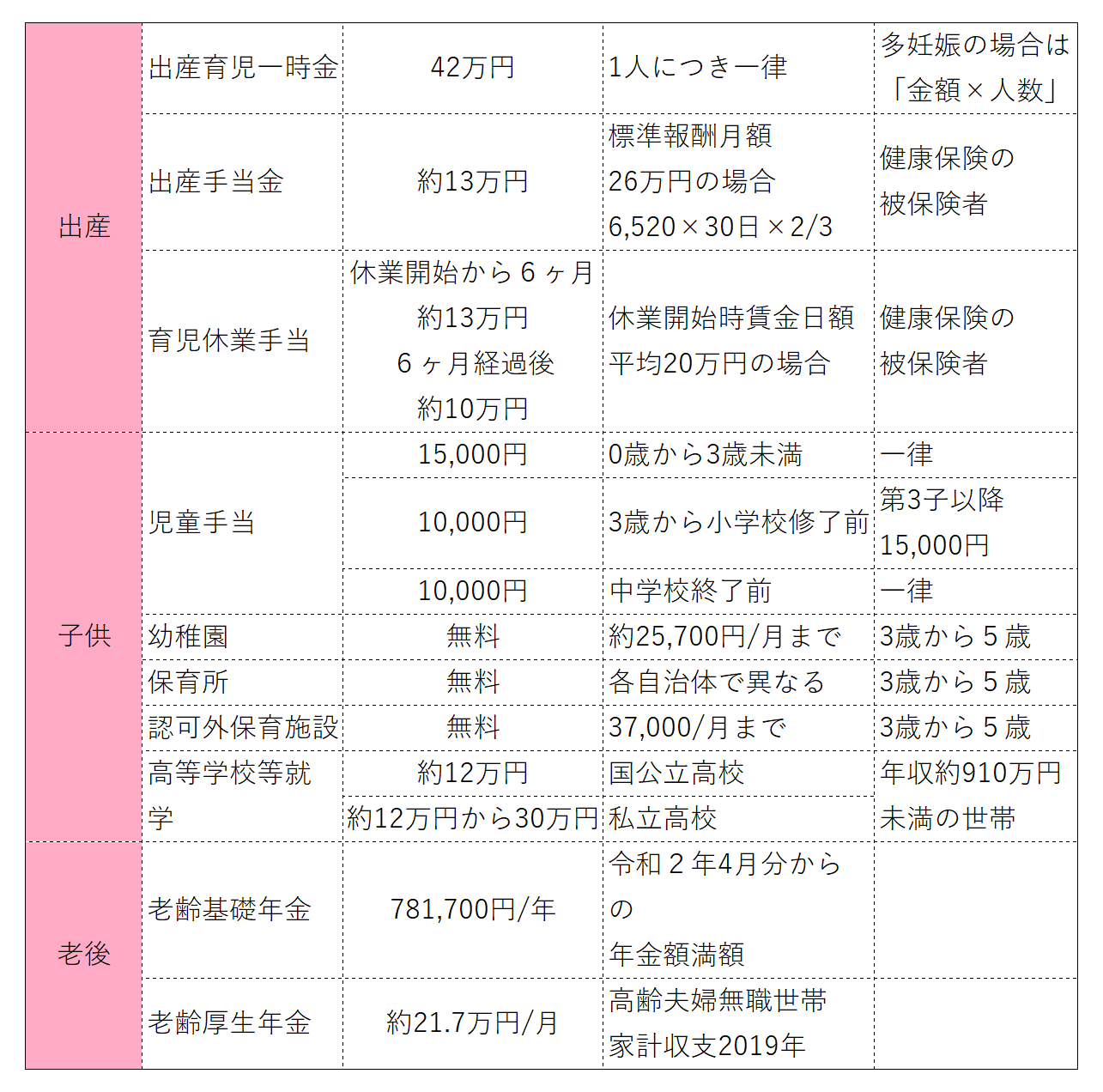

また、出産などは健康保険から受け取ることができるお金もあります。例えば出産にかかる費用は国保や健康保険から出産一時金として1人につき42万円受け取ることができます。双子などの多妊娠の場合は人数分受け取ることができます。

さらに、自分が会社や協会健保などの健康保険の被保険者であれば出産手当金も受け取ることができます。加えて育児中の休業についても育児休業手当金も受け取ることができます。

子育てにかかる費用や教育費については児童手当が0歳から15歳までの児童に支給されます。15歳までに受け取ることのできる金額は生まれた月により異なりますが、4月生まれの場合では約198万円になります。

また、2020年4月から幼児教育、保育の無償化により3歳から5歳までの保育料が無料になります。保育施設の種類によって無料になる金額が異なります。しかし、通園にかかる費用や給食費などは無償化の対象にはなりません。

高等学校については国公立高校はすでに年間12万円無償化となっていましたが、2020年4月からは私立高等学校授業料の無償化により年収目安が約590万円未満世帯の生徒を対象に就学支援金の上限額が引上げられました。このことにより、私立高校でも実質授業料が無償化になります。

老後の生活の主な収入となる年金については高齢夫婦無職世帯家計収支2019年によると、夫婦2人の世帯で夫の厚生年金と妻の基礎年金の合計は約21万7千円ですが、生活費は27万円ですので、5万3千円の不足していることになります。

その不足分は自分で準備が必要になります。また、自営業の場合、夫婦2人合わせても約13万円のしか年金が受け取れないので、会社員世帯よりもさらに将来のための準備が必要不可欠となるでしょう。

自分で準備しなければならない費用

ライフイベントの中でも3大資金と呼ばれる教育費、住宅購入、老後の資金は他のライフイベントと比べても準備しなければならない金額が多くなります。教育費は先ほどのデータを見ても分かるとおり一人当たり1,000万円以上かかります。

しかし、幼児教育、保育の無償化で負担金額が少なくなったりしていますし、受け取る児童手当を全額教育費として貯蓄しておいたりすることで大学入学時の費用を計画的に準備できるようになります。

特に、児童手当は収入から捻出する資金ではありませんので、初めから無かったものとして分別管理しておくことで貯めることができるのでぜひやってみて下さい。

住宅は購入した後に住宅ローン控除はありますが、購入するときには公的な補助などはありません。頭金などは自分で準備するしかありません。しかし、直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度などを利用して贈与してもらう方法もあります。

老後の生活資金は年金が受給できるようになります。生きている限りもらえるものなので、そういう意味では安心できる収入源ではあります。しかし、もらえる年金と生活費の差額分は自分で準備するしかありません。

例えば65歳の夫婦が女性の平均余命である90歳まで一緒に生きていたとすると、不足する金額は約1,700万円になります。さらに、介護に必要な資金などを合わせると約2,000万円くらいは必要になるかもしれません。

これからの将来を考えるときに大事なのはどんなライフイベントがあるのか、どのくらいお金がかかるのか、いつまでに準備すれば良いのかをしっかりと考えて計画的に準備しましょう。

何を、いつまでに、どのくらいを考えるときに役に立つのがライフイプラン表です。これからの人生を見える化するときに役立ちます。こちらのサイトからもダウンロードできますので一度自分で作ってみることをオススメします。

さらに、その金額をどうやって準備するのかなど具体的なことは専門家であるファイナンシャルプランナーと一緒にキャッシュフロー表などを作って確認するといいでしょう。

☆この記事を書いたのは...

|

|

黒須かおり ファイナンシャル・プランナー CFP® FPラポール株式会社代表取締役

一生涯を見守るFPとして、女性を中心に将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。 延べ3,000人が参加したマネーセミナーでの講師や、企業研修、国や行政などでのセミナー講師なども務める。30代40代女性やファミリーなどを中心に個別相談をおこなうかたわら金融機関でのお客様の資産運用アドバイザーとしても活動経験あり。年間50本以上メディアへの執筆も行う。 |