共働きの夫婦の家計管理をするお財布ですが、今回は第3の口座【共通の財布】を使って管理する方法をお伝えします。

東京都在住 30代共働き夫婦の場合

夫 年収500万円 妻 年収450万円

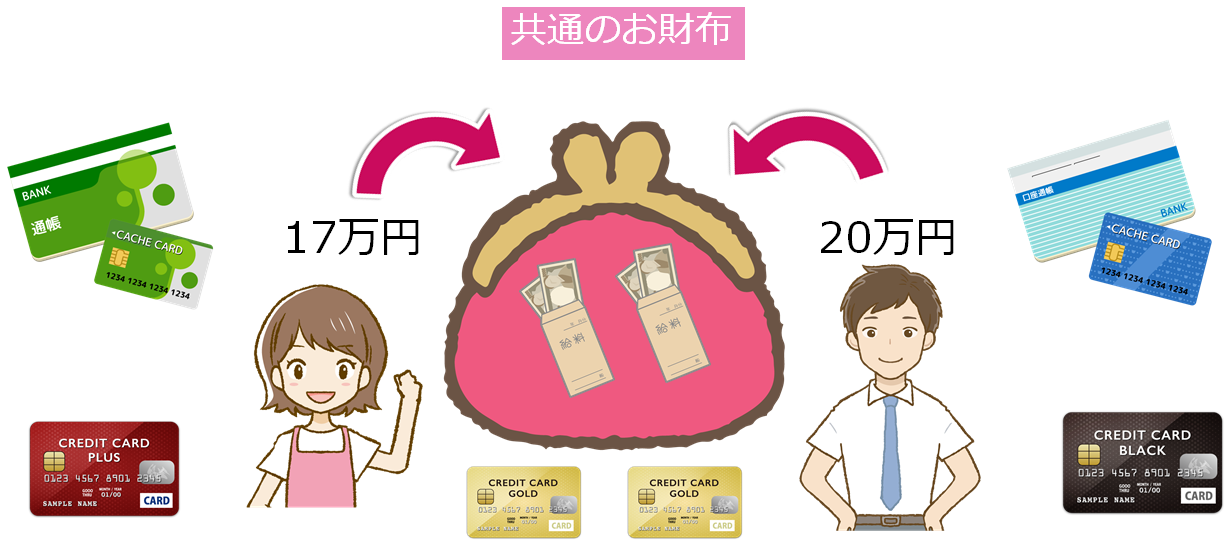

それぞれの給与振り込み口座とは別に共通のお財布として一つの口座で生活費を管理していきます。

準備する口座とクレジットカードは

夫の給与振り込み口座+クレジットカード(本人名義) 第1の口座(財布)

妻の給与振り込み口座+クレジットカード(本人名義) 第2の口座(財布)

共通の家計費の口座+クレジットカード(家族カード) 第3の口座(財布)

それぞれお給料が入ったら共通の口座に入金します。

そのときオススメなのが、コンビニなどのA T Mでも手数料のかからない銀行を利用すると良いでしょう。

共通の口座の名義人は夫にしておくと何かと都合がいいことが多いようです。

夫は自分の給与振り込み口座から共通の自分の口座への入金なので自動入金の手続きをしておくと毎回入金する手間が省けます。

妻は、毎月入金の手間は発生してしまいますが、コンビニA T Mでも入金できる手数料無料の銀行口座にしておくと比較的難しくはないでしょう。

共通の口座にしておくメリットは、お金の流れが「見える化」できることです。

住居費や光熱費、食費や医療費もクレジットカード支払いにしておけばお金の流れが確認しやすくなります。第3の口座(財布)のクレジットカードは家族カードを作り、生活に使った費用はこの口座からの引き落としを設定しておきます。

クレジットカードの明細は必ず保管しておくようにしましょう。

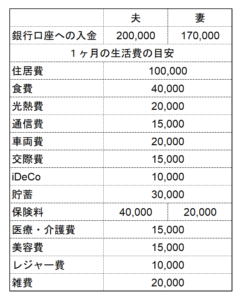

例

毎月の貯蓄もここで管理します。

例えば、住信SBIネット銀行の目的別口座やGMOあおぞらネット銀行のつかいわけ口座を使えば、同じ口座の中でも目的別に分けて管理することができます。

毎月の貯蓄分は貯蓄を目的として分けておくことで生活費と分けて管理することができます。

ある程度貯蓄が貯まったら定期預金などにしてもいいと思いますが、超低金利の現在では普通預金のままでもそれほど大きな違いはありません。

少しでも増やしていきたいと思うのであれば、つみたてN I S Aなどを始めるといいでしょう。

今回は第3のお財布について解説しましたが、それぞれの自分の口座も持っています。

たとえ夫婦であっても、自由に使えるお金は欲しいものです。毎月給与から振り替える金額以外は、口座に残るので、こちらはお小遣いや資産形成として使えるお金と考えてよいでしょう。

これはあくまで家計管理の一例です。

それぞれの家庭によりどのような方法が向いているのかは違います。

今の方法でよいのか、もっとよい方法があるのではないかと考えているのであれば、ぜひ専門家に相談してみてください。

☆この記事を書いたのは...

|

|

黒須かおり ファイナンシャル・プランナー CFP® FPラポール株式会社代表取締役

一生涯を見守るFPとして、女性を中心に将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。 延べ3,000人が参加したマネーセミナーでの講師や、企業研修、国や行政などでのセミナー講師なども務める。30代40代女性やファミリーなどを中心に個別相談をおこなうかたわら金融機関でのお客様の資産運用アドバイザーとしても活動経験あり。年間50本以上メディアへの執筆も行う。 |