今までなんとなくそのままにしていたけど、保険はいつまで入っていたらいいのかしら?

必要ならずっと入ればいいし、いらないなら解約したらいいんじゃない?

その判断がどうしたらいいのか悩むのよね。

「生命保険」に加入しているという人は多いものの、いざという時に、十分なのかと不安に感じている人も多いようです。

いったい「いつまで」「どのくらいの保障」があれば安心なのでしょうか。

そもそも、保険に加入する必要はあるのでしょうか、今回は、生命保険(死亡保障)について検討するためのヒントをお伝えします。

データでみる生命保険の加入率

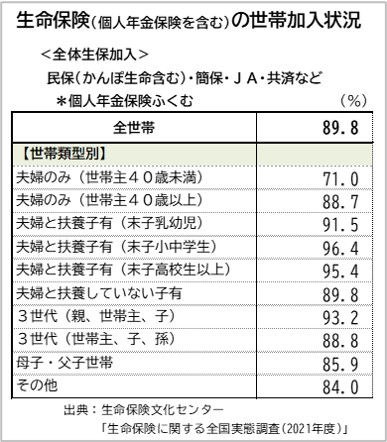

まずは、生命保険文化センターの「生命保険に関する全国実態調査2021(令和3)年度」の調査結果からみてみましょう。

調査によると、生命保険(個人年金保障を含む)の世帯加入率は89.8%と9割近くの世帯で加入しています。

世帯主の年齢別でみると、40代から60代を中心に加入率が高くなっています。

世帯類型別でみると、子育て世代の加入率が高くなっています。

上記の調査では、個人年金保険の加入も含まれています。

高齢期での加入率が低いのは、年金受取終了にともない契約満了となるケースも推測されます。

それでも90歳を超えても約半数以上の加入率であることに予想外と思われる方も多いのではないでしょうか。

こうしたデータを参考にしつつ、自分の場合について考えてみましょう。

生命保険に加入する目的を考える

「保険はお守り」という話も聞きますが、いざという時に役に立たなければ意味がありません。

そのためにも、「誰のために」「何のために」「どのくらい」備えれば安心なのか考えることが大切です。

ここでは、「何のために」にフォーカスして目的別の備えについて考えてみましょう。

■「もしも」の場合に備え、家族の生活保障を確保する

あまり考えたくないことですが、主な収入源となる世帯主が亡くなられた場合でも、遺された家族がそれまで通りの生活を送れるよう備えておく必要があります。

会社員など厚生年金に加入している場合には、遺族厚生年金とともに、子が18歳未満であれば遺族基礎年金といった公的年金を受給することができます。

それでも不足する金額を保険で備えるという考え方です。

子の年齢や人数、配偶者の働き方、それぞれのライフステージや将来設計によって、保障期間や保険金額(保険金として受け取る金額)は異なります。

当然ながら、保障期間が長くなるほど、保険金額が高くなるほど、負担する保険料は大きくなります。

将来のリスク対策としての費用が現在の家計に影響を与えることは回避したいものです。

子育て世代など一定の期間に備えるのであれば、かけすて(期間終了とともに契約も終了し、支払った保険料は戻らない)であっても保険料負担が抑えられる「定期保険」などで備えることをおすすめします。

■お葬式など最終整理資金として保障を確保する

最近では「家族葬」など親族のみでの葬送も増えてきました。

葬儀費用としては、それほど高額にはならない傾向ですが、それでも、葬儀関連費用やお墓、遺品整理などの死後整理の費用もふくめ最終整理資金として、ある程度の金額は備えておきたいものです。

いつ起こるのかが予測できないだけに生涯にわたって保障の続く「終身保険」で備えることが適切と言えるでしょう。

■老後資金として資産形成の手段として活用する

定年退職後の主な収入は、年金となるでしょう。

ただし、公的年金だけでは足りないのが現状かもしれません。

公的年金の補填として税制優遇のある個人年金保険のほか、養老保険や終身保険の中途解約(もしくは一部解約)で生活費に充てる方法もあります。

掛け捨ての「定期保険」と異なり、一般的に「終身保険」には解約返戻金があり、貯蓄性があると言われています。

つまり、もしもの場合の保障を確保しつつ、資産形成の手段としても活用できるのです。

ただし、保険料は割高なため、NISAなどの金融商品での資産形成と比較検討したうえで加入することをおすすめします。

■相続対策として、保険を活用する

遺族の生活資金とされる生命保険金には相続税の非課税枠があります。

非課税枠を活用することで相続税の負担を抑えるとともに、自宅などの不動産や金融商品などの相続財産を引き継ぐためには、相続税を納税するための資金を保険金で準備しておくといった対策も考えられます。

とは言え、子育て世代にとって優先順位は決して高くはないかもしれません。

現時点では、そういった目的もあるといった程度の理解で構わないでしょう。

「どのくらいの金額」を備えればいい?

どのような目的でどんな保険に加入するかとともに、「どのくらいの金額」を備えるかについても悩まれることでしょう。

これからのライフイベント等に必要な金額をシミュレーションしたうえで、お勤め先からの死亡退職金の有無や公的制度で受け取れる額などをふまえ、不足する額(必要保障額)を考えます。

十分な備えがあれば安心ですが、保険料負担が懸念されます。

保険会社Webサイトでのオンライン見積り(無料)やFPのアドバイスを活用することも選択肢です。

まとめ

これから起こりうる「もしも」に備えて保険に加入することを前提でお伝えしましたが、それぞれの事情によります。

亡き後の生活保障を考える必要のない場合やすでに十分な資産がある場合、金融商品での資産形成など別の手段を考える場合など保険が必要ないというケースも考えられます。

保険に加入していることで安心するのではなく、「誰のために」「何のために」「どのような手段で」対策をするのか考えてみましょう。

また、定期的に見直すことをおすすめします。

|

|

マネジョ編集部 独立系女性F P3人による働く女性のためのWebメディア運営。 |