ワクワク家 夫婦の会話

今うちに資産はどのくらいあるのかな?

預金や金融商品のことじゃなくて?

例えば家や車があればそれも資産でしょ?

なるほどね、自分の持っているものの全体を知りたいってことだね。

日々のお金のながれは把握できているものの、家計の全体像が見えていないケースが多く見受けられます。また将来に向けて、何をどのように資産形成していけばよいのかわからないという声も聞かれます。そこで、おすすめしたいのが「バランスシート」の作成です。企業の健全性を示す「貸借対照表(バランスシート)」を家計でも活用することが可能です。ぜひチャレンジしてみてください。

企業の財務諸表のひとつ「貸借対照表」とは?

会社などの法人では、第〇期など、いつからいつまでと期間を決めて経営をおこないます。期末には、「決算」の処理により、ふりかえりと次の期にむけた準備をしなければなりません。企業経営の成績表ともいわれる財務諸表で代表的なのが、①損益計算書(P/L)と②貸借対照表(B/S)です。

①損益計算書(P/L)

1年間(期間中)の収入と支出を費目ごとに分類して動きを整理します。決算が3月31日の会社であれば、前年の4月1日から3月31日までの収支を記載します。

会社が売上げたお金は、商品などの仕入れ、従業員の給与や社会保険料、オフィスの賃料や税金などの支出に使われます。手元に残るお金が多ければ多いほど会社は安定し、発展することができます。何にどれだけ使ったのか数値化することで、ムダが発見されることや取引先への価格交渉など次の期にむけた戦略ツールにもなります。

②貸借対照表(B/S)

B/Sは、Balance Sheet(バランスシート)の略です。1年間の期間中の数字で示される損益計算書に対して、貸借対照表は決算日の残高です。資産は現預金だけでなく、製品を作るための設備機械や在庫もふくまれます。一方、まだ支払っていない代金や借入金など負債も数値化します。こうした資産と負債を把握することで、決算時点での会社の純資産(本当の意味での有効なお金)を知ることができます。純資産の割合が高いほど、財務状態がよい、健全性が高い状態といえます。一方マイナスとなる場合もあります。まだ支払時期がきていないため預金残高はあるものの実質的には「赤字」経営な状態です。全体像を把握することで現状や対策が可能になります。

同じことが、家計管理にあてはめて考えることができるでしょう。

損益計算書のように家計アプリや家計簿など日々の動きと同時に、その時点での資産状況を知るためにも、家計版バランスシートの作成は有効です。

現状把握も将来計画も、家計版バランスシートで見える化する

企業の決算書は、株主などの利害関係者に対して公表するものですし、企業財務には、項目や支払時期などさまざまな要素が含まれますが、家計の場合は、難しく考える必要はありません。目的はお金を分類して全体像を把握することです。自分自身が理解できれば問題ないでしょう。

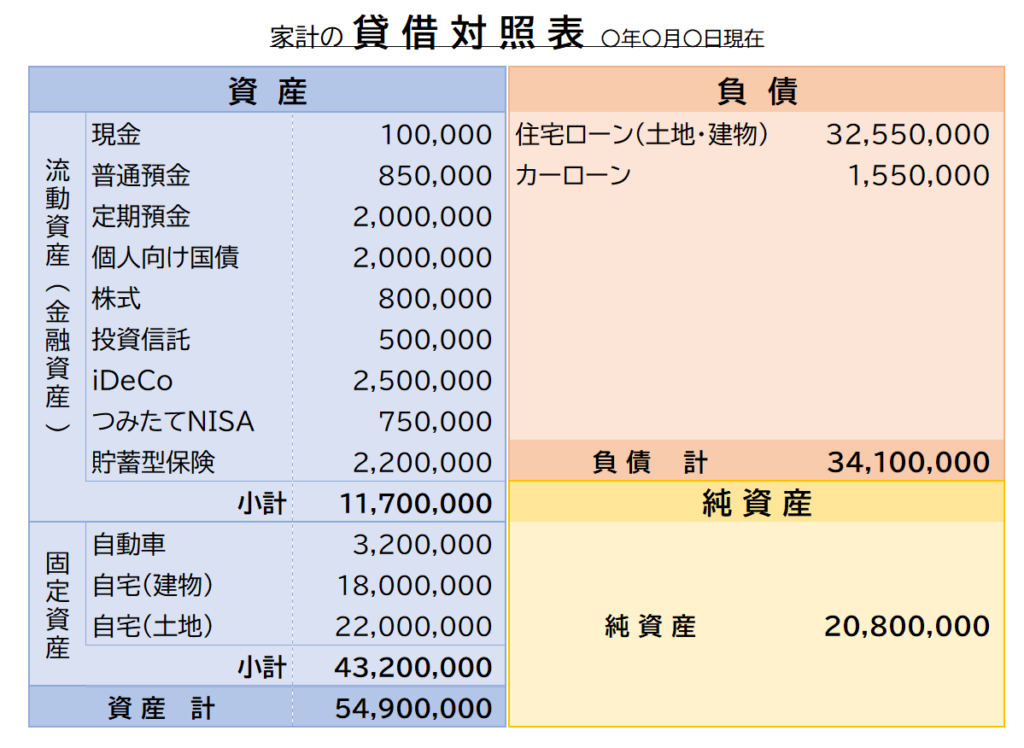

まずは、イメージをつかむために、下のバランスシート例をみてみましょう。

バランスシートの特徴として、知っておきたいのは、以下の2点です。

■バランスシートは、「資産」「負債」「純資産」の3つで構成される。

■資産-負債=純資産 が成り立つ

→資産=負債+純資産 で左右の合計が同額となる。

左側の「資産」はプラスの財産、右側の「負債」は返済すべき(支払うべき)マイナスの財産、「純資産」は最終的に手元に残るお金がどれだけあるかを意味します。

上の図では、資産が負債を上回っていますので、純資産がプラスになりますが、金融資産などが十分でない場合には、資産よりも負債が上回り、純資産額はマイナスになります。つまり、すべてを現金化したとしても借りているお金を返済できない状態です。企業でいうと赤字経営です。とはいえ、現時点でマイナスであっても、必ずしも落ち込む必要はありません。

働き方や子どもの教育資金のピーク、期待投資利回りなどで状況は変わります。大切なのは、どのようにプラスに移行させていくかについて考えることです。長期的視野で戦略をたてたいものです。

バランスシートは、一度きりでなく毎年など継続して作成することをおすすめします。過去との比較や将来の目標設定に役立ちます。前年よりも金融資産が増えていれば、資産形成に対するモチベーションも上がりますね。

バランスシートを作ってみよう

バランスシートの目的や見方、メリットについてお伝えしましたが、実際に作成してみることをおすすめします。

■「資産」の部

金融資産など流動資産と不動産など固定資産に分けると整理しやすいでしょう。可能なかぎり、その時点での評価額で金額を記載します。解約返戻金のある保険なども資産にふくみます。

■「負債」の部

住宅ローンのほかマイカーローンや奨学金がある場合には、忘れずに記載します。

■「純資産」の部

「資産」から「負債」を差し引いて計算する

基本的なルールをおさえれば、だれでも簡単に作成できます。エクセルなどの表計算を使うと便利ですし、インターネット上ではフォーマットやアプリなども検索できます。自分なりにアレンジしてもよいでしょう。数字に捉われすぎると全体像が見えにくくなります。統一感あれば、数字は、万円単位や10万単位、50万単位、100万円単位でもよいでしょう。

まとめ

もともと企業財務ツールの「バランスシート」ですが、わが家の資産状況を把握するためのツールとして有効です。見える化することで、今後に向けた戦略づくりに役立ちます。ぜひ活用してみてください。

わが家の資産戦略は、すぐれた企業経営、つまり、株式投資にも少なからず役立つでしょう。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |