ワクワク家 夫婦の会話

実家の父親が高額療養費制度を申請したいから教えてくれって言うんだ。

入院した時、治療費がけっこうかかったって言っていたから、多少でも戻っててくるなら助かるね。

やったことないし、よくわからないんだよね。

この先、自分や家族でもそういったことがあるかもしれないから、一緒に調べて知っておくのはいい機会になると思うよ。

入院や手術は、思いのほか大きな出費となり、家計への負担が重くなる場合があります。年齢や所得により上限額に差はありますが、一定額を超えた医療費は「高額療養費制度」を活用することで負担を軽減することが可能です。申請方法は、それほど難しくありません。面倒くさいと思わずに制度を活用しましょう。今回は、高額療養費の申請について解説します。

高額療養費って?

高額療養費制度があることは知っているものの「申請方法がわからない」「面倒くさそう」と思われがちですが、放置せずに活用したいものです。ひと月(月の初めから終わりまで)にかかる医療費が一定額を超えた部分の医療費が健康保険から支給されます。病気やケガで医療費が高額となった場合の経済的負担を軽減するための制度であり、場合によっては数万から数十万円の負担軽減に繋がります。まずは、いくらくらい軽減されるのか確認してみましょう。

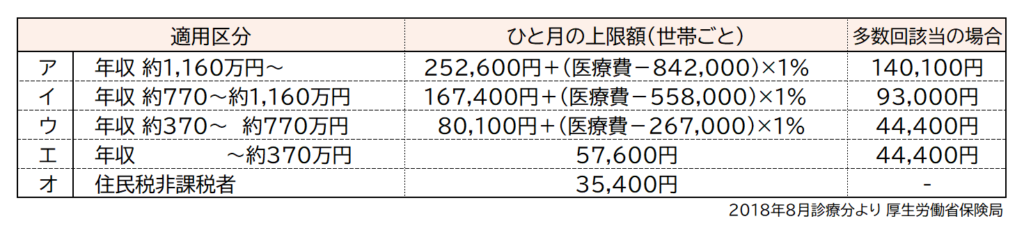

上限額は、70歳以上か69歳以下かどうか、また加入者の所得水準によって適用区分が異なります(下図参照)。

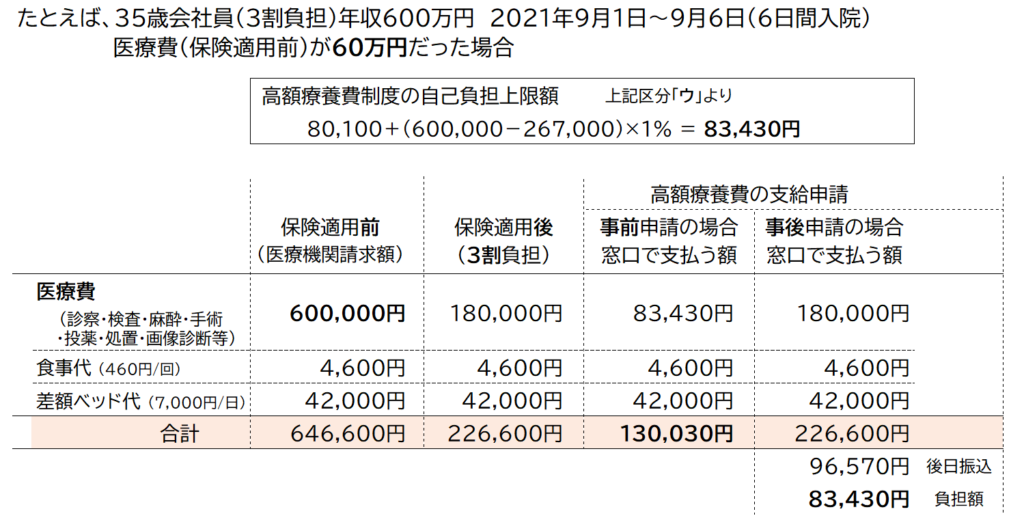

ここでは、35歳会社員Aさんの場合で考えてみましょう。

6日間の入院・手術で医療費は60万円でした。

公的医療制度で健保に加入しているため、自己負担は3割ですが、食事代や差額ベッド代など保険適用外の費用を合計すると22万6600円となります。

それでも、日々の生活のなかでの出費としては、厳しいですね。

高額療養費制度の申請方法は2つあります。原則は保険適用後の負担額(上図22万6600円)を窓口で支払い、退院後に「高額療養費支給申請書」を健康保険組合に郵送することで、高額療養費9万6570円が返金される事後申請です。退院時には経済的負担があり、さらに返金まで3ヵ月程度かかります。

そのため、おすすめするのは、もう1つの「限度額適用認定証」を利用した事前申請です。前もって「限度額適用認定証」を取得することで、会計時には高額療養費制度の自己負担限度額13万30円(差額ベッド代等含む)を支払うことで完了します。

事前に申請する場合~限度額適用認定証を利用

■Step1 入院が決まったら、「健康保険限度額適用認定申請書」を準備します。

加入する公的医療制度(健康保険組合、協会けんぽ、共済組合など)によりますが、多くの場合、Webサイトからダウンロードが可能です。

■Step2 必要事項を記入し郵送します。

記入項目は、被保険者証の記号および番号、氏名、生年月日、住所、期間など。

郵送先は、保険証記載の住所もしくはWebサイトを参照ください。

■Step3 1週間程度で「限度額適用認定証」が送付されます。

■Step4 入院手続きの際に提出します。

■Step5 退院会計時には、高額療養費の現物給付として算出され、自己負担限度額および保険適用外の実費分が請求されますので支払います。

■Step6 限度額適用認定証を健保に郵送で返却します。

簡易であり、退院と同時にほぼ手続きが完了するため、また、手元資金が十分でなくとも安心して治療に専念できます。あらかじめ入院や手術が決まっている場合には、申請をしておきましょう。

申請書は記入ミスのないよう、また、入院日と認定証が届くまでの日数を十分確保しておくことが注意点です。不明な点は、健康保険組合に問い合わせることで不備のないよう進めたいものです。

事後に申請する場合

■Step1 退院会計時に保険適用後(3割負担)の医療費を支払います。

■Step2 「高額療養費支給申請書」を準備します。加入する健保(協会けんぽ等)への請求もしくはWebサイトからダウンロードしましょう。

■Step3 「高額療養費支給申請書」を記入します。

その際、保険証および医療機関領収証を準備のうえ、記載されている項目をみながら詳細を転記していきます。同じ月内に受診した医療機関や薬局などあれば、それぞれ記入します。

その他、高額療養費が振り込まれる金融機関の情報やマイナンバーなども必要です。

■Step4 記入後は、本人確認書類とともに郵送します。

■Step5 不備がなければ、指定した口座に高額療養費が振り込まれます。(概ね3ヵ月後)

個人事業主など国民健康保険も基本的に申請方法やながれは変わりませんが、各市町村により異なりますので、Webサイトや担当課窓口にてお問い合わせください。

更に広がる選択肢~マイナンバーカードと健康保険証の一体化

事前申請と事後申請の2つの方法をお伝えしましたが、実は、申請不要で限度額の負担を減らす方法があります。2021年10月から順次拡大されるマイナンバーカードと健康保険証の一体化による「できること」のひとつです。あらかじめ健康保険証利用の申込み(生涯に1回のみ)をしておくことで自動的に計算されます。現時点では、利用できる医療機関や薬局が少ないこと、システム改善の必要があることなどから本格運用までもう少し時間がかかりそうです。

まとめ ~知っておきたい高額療養費制度あれこれ

病気やケガによる医療費は、緊急予備資金として準備しておきたいものですが、日々の生活のなかで手が回らないのが現実かもしれません。高額療養費制度は突発的な高額の出費を抑え、一定の自己負担限度額の負担のみで療養できる公的医療制度です。知らずに放置はもったいないですね。

高額療養費制度は、月単位となるため、病状、病院や医師の都合、休暇取得の都合にもよりますが、可能であれば、月内で入退院ができれば最大限に制度を活用できます(月を超えると、翌月も自己負担額は支払う必要があるため)。なお、過去12ヵ月以内に3回以上、上限額に達した場合は、4回目から上限額が下がる「多数回」該当や世帯合算なども可能です。

事前申請、事後申請のいずれにしても、加入している公的医療保険によって異なる場合あります。また、不明点や迷った場合には、保険証(健康保険被保険者証)に記載されている保険者(保険組合や協会けんぽ)に問い合わせてみましょう。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |