ワクワク家 夫婦の会話

ニュースで聞いたけど、近い将来お給料がデジタル払いになるらしいよ。

デジタル払いって、銀行を通さずに直接受け取るの?

引き出しに行く手間がないので便利かもしれないけど、不安もあるね。

いったいどんな仕組みなのかな?

手持ちの現金がなくても、スマホがあれば買い物のできるキャッシュレス決済は、利便性が高く、浸透しつつあります。国のキャッシュレス化への取り組みは、税金の支払いやマイナポイントだけでなく、給与のデジタルマネー払いにむけて議論が進んでいるようです。今回は、給与のデジタルマネー払いについてお伝えします。

国が推進するキャッシュレス決済

キャッスレス決済の利用率が急速に高まっていることを実感します。最近では、税金の支払いやマイナポイントなど国をはじめ自治体でも、キャッシュレス化の推進にむけ、本格的に取り組みを始めています。2019年から2020年6月にかけて経済産業省が主体となり行われたポイント還元事業は、取扱い加盟店の拡大と利用者の増加という点で効果があったと言えます。

そうした流れを受けて、厚生労働省の労働改革審議会において、給与のデジタルマネー払いの解禁への議論が進んでいます。

給与のデジタルマネー払いとは?

企業が従業員に対して支払う給与について、銀行口座を通さず、デジタルマネーで受け取れるようになるというものです。

デジタルマネーは、「Paypay」「d払い」「LINE Pay」などのスマホ決済アプリや「Suica」や「PASMO」などの交通系、「WAON」や「nanaco」などの流通系のICカードなど電子マネーでの受取りが可能と言われています。

流れとしては、企業は資金移動業者が発行する前払い式の給与振込み用カード(ペイロールカード)に給与を振込みます。従業員はペイロールカードをスマホ決済サービスと連携させることで給与支給日には残高として受け取ることになります。

企業側にとってのメリット・デメリットは?

企業が従業員の金融機関へ給与振込の際には手数料がかかります。従業員数分の手数料は企業にとって大きな負担ですが、デジタルマネーへの選択が増えた場合には、コスト削減につながる可能性があります。一方で選択肢が増えることで導入当初は事務作業負担は増えることが予測されます。

銀行口座の開設には、住所や電話番号といった個人情報を記載する必要があり、外国籍の労働者にとっては高いハードルと言われてきました。デジタルマネーでの賃金受取りは、外国籍の方だけでなく日雇いや短期アルバイトのケースでも対応できるでしょう。貴重な労働力を確保できる一方で、銀行口座は、ある意味で身元保証と捉えることもできます。メリットと捉えるか、デメリットと捉えるかは、今後の経緯と企業の判断によるところです。

従業員のメリット・デメリット

電子マネーの普及にともない、場所や時間に捉われず決済できることはメリットでしょう。また、ATMの時間外手数料などを気にする必要がなくなります。一方で数多くの資金移動業者の乱立・複雑化するなかから選択することは難しいかもしれません。

また、銀行など金融庁管轄である金融機関は、倒産した場合でも1000万円までの預金保護機構の対象であるため資金は守られますが、資金移動業者の倒産についての対応はまだ不透明な状況です。

金融機関や資金移動業者にとってはどうなの?

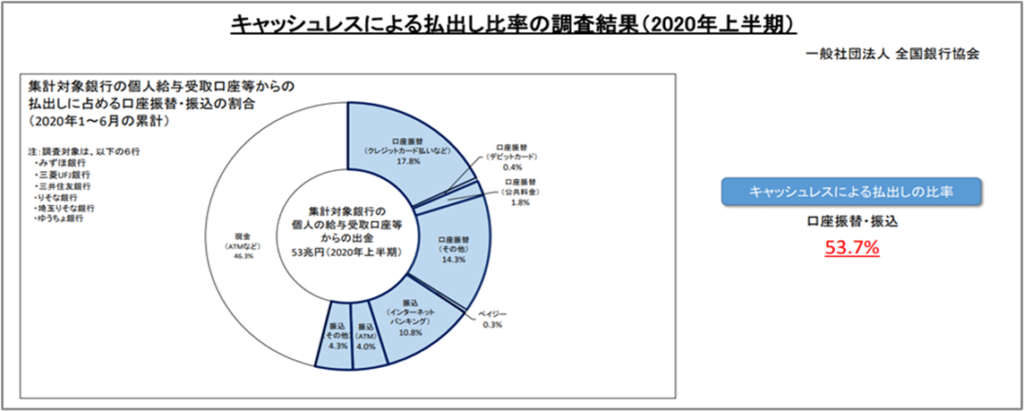

一般社団法人全国銀行協会では、半期ごとに、集計対象銀行における個人の給与受取口座について払出しの内訳を集計し公表されています。2020年上半期において、口座からの出金53兆円に対して、クレジットカード等の口座振替やインターネットバンキング等の振込などの資金移動が53.7%と現金引き出しの46.3%を上回っていることはキャッシャレス化が進んだ結果と言えます。

参照 https://www.zenginkyo.or.jp/fileadmin/res/abstract/stats/other_cashless/cashless_202001.pdf

銀行にとって資金移動業者の進出は脅威であると同時に、顧客サービスや透明性、手数料形態について再考すべき時期にあるかもしれません。

また、資金移動業者にとっては、大きなビジネスチャンスであると同時に、セキュリティ面や信頼性という点でまだまだ課題が残されています。

まとめ

クレジットカード決済や電子マネー決済、QRコード決済、デビットカードなど決済手段が乱立しており、それぞれの特徴やしくみの複雑さは否めません。また、普及してきたとはいえ、高齢になるほど、まだまだ現金主義の国民性は見られます。

お財布の中の「お金」に対する意識が低くなり、支出のコントロールができず浪費を心配する声も聞かれます。

厚生労働省の審議会では、早急な制度改正により実現をめざしているようですが、受け取る側の金融リテラシー向上もふくめて課題を解決する必要がありそうです。今後の動きに注目していきたいですね。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |