イキイキ家 母と父の会話

もうすぐ定年退職だけど、健康保険はどうしたらいいのかしら

どんな選択肢があるんだろう?

調べて退職までにどうするか考えておかなくちゃいけないね

会社を定年退職すると、それまで使っていた健康保険の切り替えしないといけません。そんな人が知っておきたい「退職時の健康保険」について、3つの選択肢と特徴やメリットとデメリットをまとめました。

退職後の3つの選択肢

退職後の健康保険は、選択肢が3つあります。

1.国民健康保険に加入

2.退職前の会社の健康保険を任意継続

3.家族の健康保険の被扶養者となる

それぞれの特徴とメリットデメリット、加入するための条件がありますのでみてみましょう。

①国民健康保険に加入する

国民健康保険は、自営業者などを対象にした市区町村が保険者となる健康保険です。

お住まいの市区町村窓口で、退職から14日以内に加入手続きをする必要があります。

メリットは、基本的に加入条件などはなく加入することが出来ることです。

デメリットは、それまでよりも保険料が上がる可能性があることと、自治体によって金額が異なることです。健康保険料は前年の所得や世帯資産、家族の人数などをもとにして算出します。

算出方法は自治体によって異なるため、詳細は市区町村窓口で確認してください。前年の所得が多いほど保険料も高くなるので、定年退職直後は高額になる可能性があります。

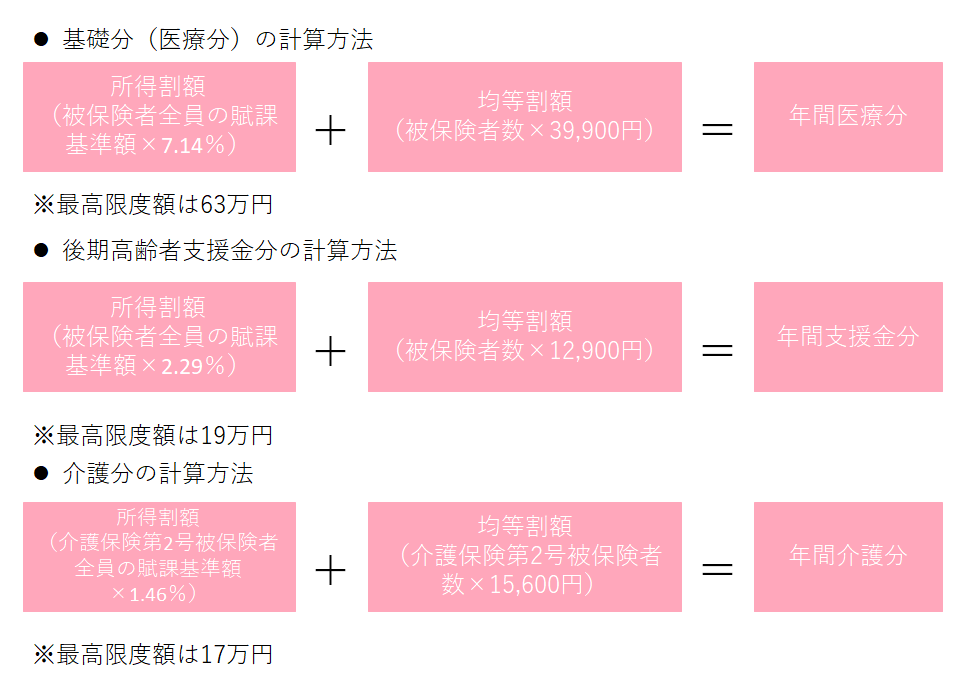

東京都港区の場合

②退職前の健康保険に任意継続する

任意継続は、退職前に勤めていた会社の健康保険に継続して加入する方法です。任意継続すれば、在職中とほぼ同じように健康保険を利用することができます。勤務していた期間が2か月以上あれば任意継続することができ、最長で2年間継続できます。退職から20日以内に元の勤務先に申し出て手続きを行ってください。

在職中の保険料は、事業者と折半でしたが、任意継続になると事業者負担はなくなり、全額自己負担になります。その分保険料は上がりますが、退職時の標準報酬月額が30万円を超えていた場合は、標準報酬月額は30万円で計算します

扶養家族がいる場合は、被扶養者の保険負担がないこと、高額療養費が在職中とほぼ同じ内容であることなどがメリットです。

③家族の健康保険の被扶養者となる

家族が加入している健康保険の被扶養者として健康保険に入る方法もあります。本人の年収が130万円未満(60歳以上、または障がい者の場合は180万円)で、その他の要件を満たせば加入することができます。手続き方法は、家族の勤務先の健保組合で行います。

加入できる対象は、配偶者、子、孫、兄弟姉妹、父母、祖父母は同居していなくても対象になり、叔伯父母、甥姪などは同居していれば対象となります。

メリットは保険料の負担がないことです。国民健康保険では加入する人数によって保険料が異なりますが、健康保険の被保険者は新たに加入者が増えたとしても、本人の保険料負担は増えません。

デメリットは、条件のクリアです。年収は130万円未満ですが、これには失業給付も含まれますし、上限額を超える収入があればそもそも選択することができません。

また、健康保険組合によって条件は異なりますが、子の被扶養者になるには、子供から仕送りを受けていることなどの証明が必要となる場合があります。

まとめ

3つの選択肢のうち、どの方法が一番おトクになるかは、要件による加入の可否、年収や家族構成などにより異なるため、簡単に答えは出せません。保険料の面で見ると、①配偶者などの健康保険の被扶養者になる、②退職前の健康保険を任意継続する、③国民健康保険に加入の順で有利になる可能性が高いです。しかし、被扶養者となるためには要件があり、総合的は判断から任意継続を選ぶケースが多いでしょう。

在職中の健康保険証は退職日翌日から使うことができません。使用した場合には、後日実費を請求されることになります。退職することが決まったら、早い段階でどの健康保険にするのかを考えて手続きの準備をしておきましょう。

☆この記事を書いたのは...

|

|

黒須かおり ファイナンシャル・プランナー CFP® FPラポール株式会社代表取締役

一生涯を見守るFPとして、女性を中心に将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。 延べ3,000人が参加したマネーセミナーでの講師や、企業研修、国や行政などでのセミナー講師なども務める。30代40代女性やファミリーなどを中心に個別相談をおこなうかたわら金融機関でのお客様の資産運用アドバイザーとしても活動経験あり。年間50本以上メディアへの執筆も行う。 |