イケイ家 夫婦の会話

将来開業するとき、どんな手続きが必要なのか先輩に聞いてみたんだ。

どんな手続きが必要なの?

開業届とか社会保険の手続きが必要なんだけど、意外と自分で簡単にできるみたいだよ。

事前にできることがあれば準備しておくといいわね。

一口に働くといっても、会社勤めや自分で起業、または、フリーランスとしてどこにも属さずに知識やスキルを提供するなど、働き方はさまざまです。筆者自身も今年、開業届を出して個人事業主としてスタートしました。その時の体験を交えながら、個人事業主として開業するにあたり、必要な届け出や手続きについて解説します。

開業届と青色申告承認申請書の提出

個人事業主として開業する場合、まずは税務署に開業届(個人事業の開業・廃業等届出書)を提出します。原則として、事業開始日から1カ月以内に提出しなくてはいけませんが、出さなかったからといって罰則があるわけではありません。

また、青色申告を行う場合は、青色申告承認申請書を提出します。青色申告とは、日々の取引を記録するために一定の帳簿を備え、記帳し、その記録に基づいて確定申告を行う制度です。正規の簿記の原則に従った帳簿を備え付けるなど所定の条件を満たせば、税制上の優遇を受けられます。

税制上の優遇とは、以下のとおりです。

- 青色申告特別控除(65万円)

- 青色事業専従者給与

- 赤字3年間繰越

- 減価償却資産(30万円未満)は一括経費

事業所得となる個人事業主は、給与所得のように決まった給与所得控除があるわけではなく、仕入れなどにかかった費用は必要経費として売上げから差し引くことで所得金額を計算します。差し引くことのできる控除額が大きくなるほど税負担が下がることを考えると特別控除の65万円は魅力です。「正規の簿記の原則に従った一定の帳簿」に不安あるものの、実際のところ、市販の会計ソフトを使って帳簿をつければ問題ありません。そのため、筆者は迷わず青色申告を選びました。青色申告承認申請書は、不備なく記載されていれば、問題なく受理承認されます。

この他にも、家族やスタッフに仕事を手伝ってもらう場合には、以下の書類の提出が必要です。

- 青色事業専従者給与に関する届出・変更届出書

- 源泉所得税納期の特例の承認に関する申請書

- 給与支払事務所等の開設届出書

社会保険の切り替え手続き

開業届を提出とともに、国民年金、国民健康保険の加入手続きをします。

会社員時代は、勤務先の担当者に任せきりでしたが、個人事業主はすべて自分でする必要があります。聞きなれない単語に戸惑うことも多いものですが、事業主としての責任であり、自分自身の今後に関わることですので、一つひとつ取り組みましょう。

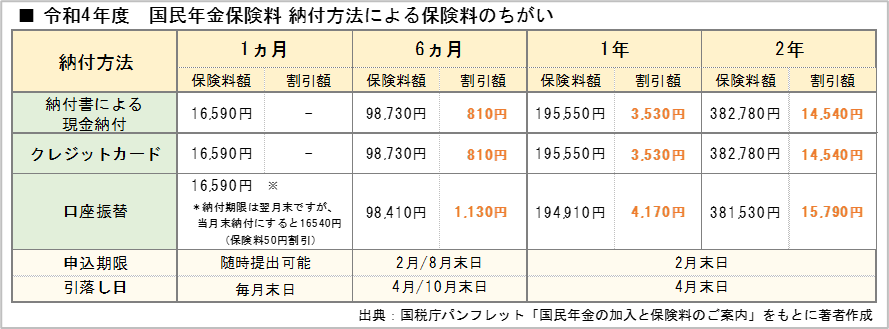

これまで毎月の給与から差し引かれていた年金保険料や健康保険料は、今後は収入(売上)から支払うことになります。納付書を使って自分で払うとなると、忘れてしまいそうな場合には、クレジットカード払いがおすすめです。著者の場合も、利用額に応じてマイルがたまるという理由もありクレジットカード払いにしました。

また、一定額をまとめて支払うことで割引(前納割引額)が適用されるため負担を抑えることができます。令和4(2022)年度の前納割引額は以下の通りです。

著者の場合は、地元の市役所に行き、国民年金および国民健康保険の加入手続きをしましたが、個人事業主として開業する場合でも、一定の条件を満たせば税法上もしくは社会保険上の被扶養者となることができます。

まずは、社会保険上の扱いについて解説しましょう。

■健康保険

原則として、配偶者(妻)が個人事業主である場合でも、会社員である夫(被保険者)と同一世帯であり、年収が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)で、かつ被保険者の年間収入の2分の1未満であれば、妻は被扶養者として適用されます。

■国民年金

会社員や公務員など厚生年金、共済の加入者(第2号被保険者)に扶養されている20歳以上60歳未満の配偶者で収入が130万円以下であれば第3号被保険者となります。この場合、自分で保険料を納める必要はありません。

つづいて税法上の取扱いについて解説します。

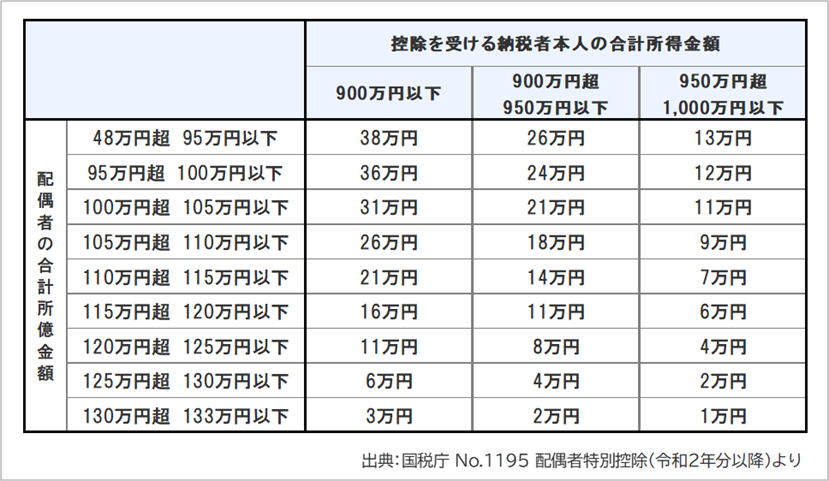

収入から経費を差し引いた所得金額が48万円以下であれば税負担はありません。さらに納税者である配偶者(夫)がいる場合には、妻は所得税法上の控除対象配偶者となり、配偶者(夫)は一定の金額の所得控除が受けられます。これを「配偶者控除」といい、夫の税負担も下がります。

※所得控除の額は、納税者の合計所得金額が900万円以下であれば38万円(900万円を超える場合や控除対象配偶者の年齢により異なる)です。

また所得が48万円を超えても133万円以下であれば、「配偶者特別控除」が適用され、段階的に所得控除が可能です。

*配偶者特別控除についても、納税者の合計所得金額により控除額は異なります。

ほぼ1日ですべて終わりました

これらの手続きですが、ほぼ1日ですべて終わりました。税務署に平日の午前中に出向き、午後は市役所と年金事務所というスケジュールで回ったのですが、それぞれの手続きにかかった時間も30分ほどです。年末年始や確定申告の記事など、非常に混み合っている時期でもなければ、あまり時間もかけずに終わらせられるのでは?と思います。

開業の手続きに関しては、意外と簡単に進めることができますが、事業計画については、じっくりと時間をかけて検討しましょう。

会社員では時間や規定に制限されるものの、個人事業主だからこそ、できることも多くあります。筆者自身が個人事業主を選択したのも、今後チャレンジをしてみたかったからです。本格的にスタートを切って3カ月程度経ちますが、おかげ様で生活に困らない程度に仕事はできています。ただし、いつ仕事が途切れるかわからないため、いざという時に困らないよう、スキルアップに励まなくてはいけません。「常に学ぶ」という自覚が備わったのも、個人事業主としてスタートして良かったことの1つです。

|

|

荒井美亜

ファイナンシャル・プランナー AFP、2級FP技能士、貸金業務取扱主任者

出版社、Webマーケティング会社などでの勤務を経て、現在はマネー分野の記事を中心に手掛けるフリーランスWebライターとして活動中。 難しい話をなるべく面白く、わかりやすく伝えることを目標にしています。 あなたの「?」が「!」になるお手伝いができれば幸いです。 |