配偶者の扶養内で働いている人にとって、収入が増えるのは嬉しいことばかりではありません。収入が増えるほど社会保障費や税金が増えて手取りが減ってしまいます。以前は103万円の壁と言われていましたが、法改正により社会保険の対象となる106万の壁ができました。今回は収入が106万を超えるとどうなるのか、社会保険に加入する意義を解説します。

106万円の壁とはなにか?

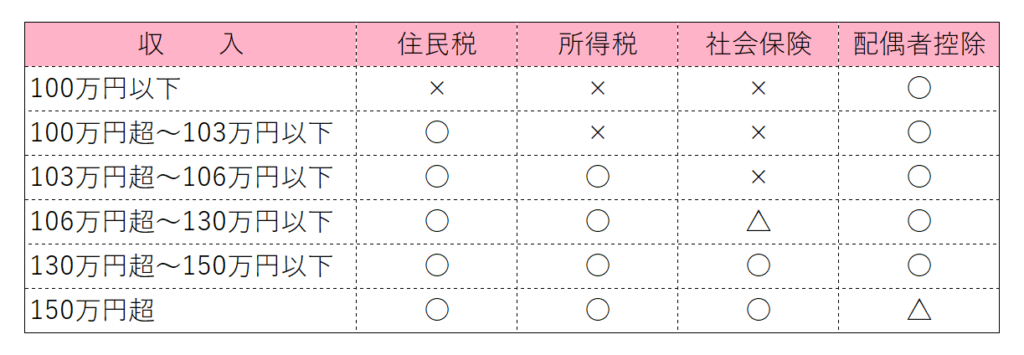

106万円の壁とは、条件付きで社会保険料の加入義務が生じることです。別名、「社会保険の壁」とも言われています。配偶者の扶養に入っていると、所得税や住民税、健康保険や国民年金の保険料は課せられません。しかし、一定額以上の収入があると、社会保険への加入義務が生じるのです。以前は、収入が103万円を超えると所得税や住民税を支払う義務が生じるので、「103万円の壁」という言葉が有名でした。しかし、2018年に法律が改正され、収入が106万を超えた場合は条件づきで社会保険の加入義務が生じるようになりました。

収入が106万を超えても、全ての人に社会保険への加入義務が生じるわけではありません。

条件に該当しなければ加入の義務はありません。

社会保険加入条件

1.週の所定労働時間が20時間以上

2.賃金月額が、8万8000円以上の見込み

3.雇用期間が1年以上見込まれる

4.学生でない

5.正社員501人以上の企業、あるいは労使合意のある500人以下の企業

つまり、この条件を満たしていなければ、106万以上の収入があっても、社会保険への加入義務はないのです。なお、前述した全ての条件を満たす場合の最低年収は約108万円で、月収は9万円です。これに課せられる社会保険料は年間18万円ほどになります。

ただし、この収入に交通費は含まれません。時給が交通費込みの場合は分離が難しいので、交通費込みの値段で年収を計算します。また、交通費以外にも賞与や残業代も年収に含まれません

130万円の壁の方が影響は大きい

年収106万円においては社会保険料の加入は条件が付けられていますが、年収が130万円を超えると配偶者の扶養から外れて社会保険への加入を課せられます。この場合、年収が106万を超えたときに付けられているような条件はありません。年収130万円を月収に直すと、10万8334円です。これ以上の月収が定期的にあると、配偶者の扶養から外れて社会保険の加入義務が生じます。また、住民税や所得税も払わなければなりません。さらに、配偶者の勤めている会社から家族手当が出ていた場合、これも廃止される可能性があります。加えて、配偶者控除もなくなるので配偶者の手取りも減ってしまうのです。ですから、従業員が501名未満の会社で働いているなど、106万円の壁が関係ない人は、130万円の壁に注意が必要です。

社会保険に加入するメリット

社会保険に加入すると手取りが減ってしまうので損をした気分になる人は多いことでしょう。しかし、社会保険に加入すれば、将来もらえる年金が増えます。また、社会保険料は所得控除対象になるので、所得税や住民税も減額されます。さらに、病気や怪我をして働けなくなった時も、条件を満たせば傷病手当金や障害年金などを受け取ることができます。

このように、社会保険には加入するメリットもたくさんあります。手取りが減ってしまうのは確かにデメリットですが、同じ職場で長く働くつもりがある、将来的に昇給の可能性がある、年収を抑えるために働く時間を減らすとデメリットがあるという場合は、あえて社会保険に加入し、働く時間を増やした方がよい場合もあるでしょう。

40年間の報酬が8万8000円であるなどの仮定を置いたモデルケースの場合増える年金額

※政府広報オンラインより

長い目で見て社会保険に加入するかどうかを決めよう

現代は、働き方が多様化している時代です。今までのスタンダードモデルであった、夫婦どちらか一方が正社員、もう一方は扶養内でパートやアルバイトという形にこだわる必要はないでしょう。配偶者ともよく相談し、長い目で見れば加入した方がよいのか、今のままの方がいいのか考えて社会保険の加入を決めましょう

☆この記事を書いたのは...

|

|

マネジョ編集部 独立系女性F P3人による働く女性のためのWebメディア運営。 |