国民年金や厚生年金などに加入して保険料を納めた人が受け取れる年金のことを「老齢基礎年金」といって、受給資格期間が10年以上ある場合に、65歳から受け取ることができるんだ。

20歳から60歳までの40年間すべて保険料を納めた人は、65歳から満額の老齢基礎年金を受け取ることができるよ。

月額約6.5万円だったわね。

令和2年4月分からの年金額は781,700円だから月額約6.5万円だね。

老齢基礎年金は、原則として65歳から受けることができるけれど、希望すれば60歳から65歳になるまでの間でも繰上げて受け取ることができるんだ。

65歳になるのを待たずに年金を受け取ることができるんだね。

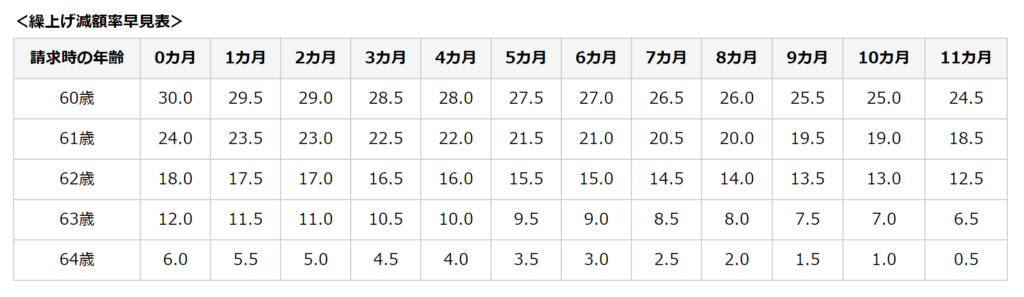

でも繰上げ支給の請求をした時点に応じて、月単位で年金額が減額されて、その減額率は一生変わらないんだ。

繰り上げを請求すると、年金の減額率は「0.5%×繰上げ請求月から65歳に達する日の前月までの月数」になり、下記の減額率によって年金額が計算されるんだ。

例えば60歳から、5年間(60か月)繰り上げて年金を受け取るとすると、減額率は0.5%×60=30%となり、30%減額されることになるんだ。

65歳から満額受け取るとすると約6.5万円だから、60歳から繰り上げて受け取ると年金の月額は約4.5万円になるということね。

そうなるね。

繰上げを請求をする際の注意点がいくつかあるけれど、2つだけ紹介しておくよ。

1つ目は国民年金に任意加入中の人は繰上げ請求できないということだよ。

任意加入は、60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで年金額の増額を希望するときは、60歳以降でも国民年金に任意加入をすることができる制度だよ。

2つ目は老齢基礎年金を繰上げて請求した後は、障害基礎年金を請求することができなくなるということなんだ。

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に受け取ることができる年金だよ。

繰り上げ支給の請求をする前に知っておかなければならないことね。

繰り上げとは逆に、老齢基礎年金は繰下げて受け取ることもできるんだ。

繰り下げの請求をすると月単位で年金額が増額されて、その増額率は一生変わらないんだ。

増額率は、「0.7%×65歳に達した月から繰下げ申出月の前月までの月数」になり、下記の増額率によって年金額が計算されるんだ。

70歳まで5年(60か月)繰り下げて年金を受け取るとすると、0.7×60=42%となり、42%増額されることになるんだ。

42%増額ということは年金の月額が約9.2万円になるということね。

繰下げを請求をする際にも注意点がいくつかあるけれど、3つだけ紹介しておくよ。

1つ目は老齢基礎年金を繰下げできるのは、他の年金の権利が発生するまでの間ということなんだ。

65歳に達した日から66歳に達した日までの間に、遺族基礎年金、障害基礎年金など他の年金を受ける権利がある場合は、繰下げ請求をすることはできないんだ。

2つ目は老齢厚生年金と老齢基礎年金はそれぞれに繰下げ時期を選択できるということなんだ。

昭和17年4月2日以降生まれの人(平成19年4月1日以降に老齢厚生年金を受ける権利ができた方を含む)は、老齢厚生年金と老齢基礎年金を別々の希望月で繰下げできるんだよ。

3つめは「繰下げによる増額請求」または「増額のない年金をさかのぼって受給」のどちらか一方を選択できるということなんだ。

繰下げ請求をせず、65歳にさかのぼって、本来支給の年金を請求することもできるんだ。その場合は増額率が0%になってそれ以降の繰下げはできなくなるよ。

年金の請求には5年の時効があって70歳到達月までに請求しないと、時効により年金が支払われない部分が発生してしまうから注意が必要だよ。

さかのぼって請求するときには70歳到達月の前に手続きしないといけないということね。