不動産投資に興味はあるけどお金持ちや高収入の人にしかできないと思っていませんか。じつは不動産投資はお金持ちだけの資産運用ではありません。意外と思われるかもしれませんが、じつは女性に向いている投資なのです。なぜ、不動産投資が女性に向いているのか3つの理由をお伝えします。

不動産投資とは

不動産投資(マンション経営)は金融機関から融資を受けて購入したマンションを貸し出し、家賃収入でローンを返済していきます。ローンの返済額と家賃収入の差額が所得となります。ローンの返済が終わるまでは大きな収入にならないかもしれませんが、返済が終われば毎月の家賃が収入となります。

不動産投資を始めるためには、ある程度まとまった金額がないとできないと思われるかもしれませんが、じつは10万円からなど少額からでも始めることもできます。

不動産投資では他の投資と違い、家賃の回収や、物件の管理など手間のかかることもあります。しかし、全ての管理は管理会社に業務を委託すれば、本業や育児などで忙しい方でも取り組むことができるのもポイントです。

ローンの返済が終わったら毎月決まった家賃収入を得ることができるため、効果的な私的年金として人気です。

女性に向いている3つの理由

そんな不動産投資は女性に向いている投資として人気があります。

その3つの理由について今回はご紹介します。

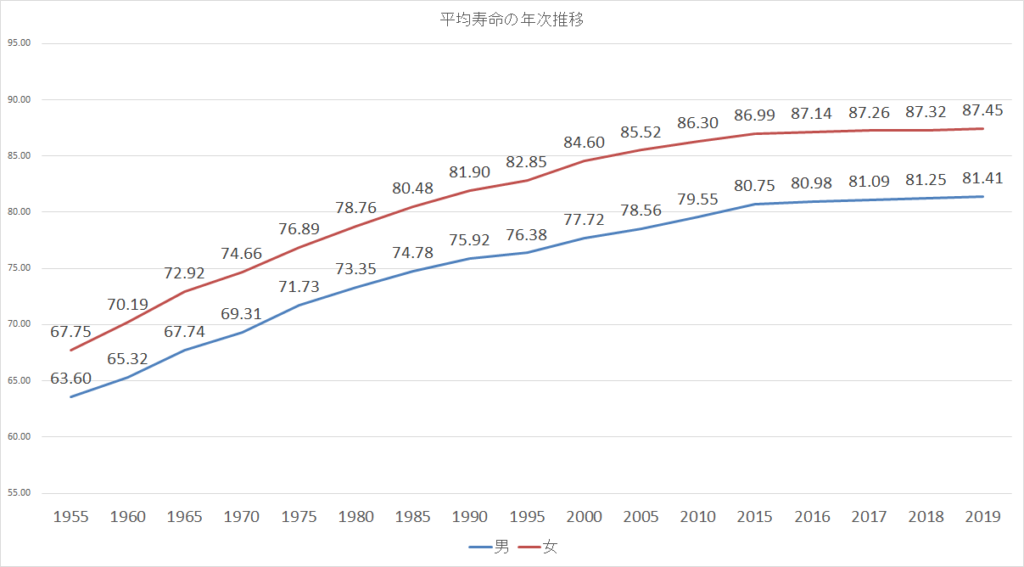

(1)女性の平均寿命は男性より長い

日本は長寿大国として知られていますが、とくに女性は男性と比べて平均寿命が長いです。

厚生労働省による2020年の調査では、男性の平均寿命は81.41年に対し、女性は87.45年となり、およそ6年も長生きであることがわかります。

平均寿命の推移を見ると、平均寿命は右肩上がりで推移しているので今後も伸びていくことが予想されます。

そのため、女性は老後の生活に対する備えは男性以上にする必要があると言えるでしょう。

※厚生労働省:令和元年簡易生命表の概況より筆者作成

不動産投資の家賃収入は、「使うと無くなってしまう」フロー型の収入ではなく、継続的に収入を見込めるストック型の資産を築くことができます。

そのため、長期化するセカンドライフにおいて、家賃収入は非常に力強い味方となるでしょう。

(2)ライフステージの変化に対応できる

不動産投資はライフステージの変化にも対応しやすいのも魅力のひとつです。

毎月積立型の投資をしていた方が、出産を機に収入が減り、「今までのように投資ができなくなった」という女性の話は数多く伺います。

FP相談の中でもこのようなことは多くの人が直面しています。女性は出産や育児を起因として、それまで通りの収入を維持できなってしまうことがあります。

さらに、家族の転勤や両親の介護など、自分だけの理由ではないことでも働き方の変化が訪れる可能性があることを想定しておく必要があると言えるでしょう。

このようにライフステージの変化により、投資に回すお金を抑えるしかない場合、目標金額までの資産形成のペースもダウンしてしまうばかりでなく、目標金額を達成することができなくなってしまうかもしれません。

しかし、不動産投資のベースは「家賃収入」です。たとえ働けなくなってしまったときでも安定した収入が入ってくるため、プランの立て方次第では自己資金を抑えても資産形成を継続することが可能です。さらに、ローンの返済は家賃で行うため、収入が減少したことがローンの返済に影響を与えることもありません。

(3)女性目線での物件選び

不動産投資にも区分マンション投資や、アパート1棟投資など様々なタイプがありますが、なかでもマンション投資に関しては歴史も長く、ノウハウも確立されているため、はじめての方でも取り組みやすい内容となっています。

そんなマンション投資の肝となるのは、なんと言っても物件選びです。

賃貸の入居者あってこその家賃収入なので、物件を借りたいという人の希望を満たせる物件を選ぶことが非常に重要です。

そこで効果を発揮するのが女性の視点です。

不動産に関わる経験から、女性のニーズを満たす物件は男女問わず入居者を獲得できる傾向にありますが、その反対はあまりありません。

女性目線での物件チェックポイントは、例えば以下のような要素です。

・外観や間取り

・キッチン等、水回りの設備や使い勝手はどうだろうか?

・セキュリティは整っているだろうか?

・最寄駅からの帰路は安心できるだろうか?

賃貸における女性のニーズは、やはり男性より女性の方が詳しいと思いますので、細やかな物件の見極めができるのではないでしょうか。

ライフプランにあわせて考えよう

このように長期化するセカンドライフへ向けて、柔軟に運用ができる不動産投資ですが、ライフプランに沿って考えることでより効果を発揮することがきます。

たとえば、不動産のローンを組むと「団体信用生命保険」という保険に加入します。この保険を利用して生命保険の見直しを図ることも可能です。

また、物件選びと並んで不動産投資にとって重要なのが資金計画です。

いつ、どのくらいの金額を目標とするのか、そのためにはどのくらいの家賃収入が必要なのかなど、きちんと資金計画をたてるようにしましょう。ライフプランと照らしあわせることでより一層明確な計画をたてることができるでしょう。

長寿社会や年金の減少などの時代背景があるため、不動産投資に関心をもつ女性は年々増えているのを感じます。長期の資産形成の選択肢のひとつとして、不動産投資を検討してみるのはいかがでしょうか。

☆この記事を書いたのは...

|

|

古池雄一 宅地建物取引士・ファイナンシャルプランニング技能士2級

大学卒業から現在まで不動産業に従事。不動産に限らず、投資信託や保険など、広い分野で知識と経験を持ち、相談者のニーズや状況に応じた最適な運用を提案することがモットー。 女性向けのマネーセミナーも定期開催中。 |