雑誌で不動産小口化商品というのを見たけど、どんなものか知ってる?

複数の人で不動産を所有する商品ね、詳しくは、、、

資産運用の手段として注目される不動産投資ですが、物件を購入することを前提とすると、ある程度まとまった資金が必要です。

ローンでの購入も可能ですが、支払い負担や空き家リスクを考えるとハードルが高いとも言えます。

今回の記事では、不動産投資のなかでも、少額から始められる不動産小口化商品について紹介します。

少額に分けて取引しやすくしている

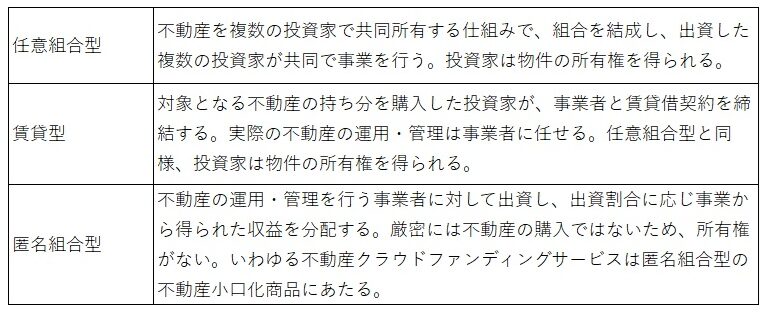

「不動産小口化商品」とは、1つの不動産を複数の投資家が資金を出しあって購入し、その運営を通じて得られた利益を投資家の持ち分に応じて分配する投資商品のことを指します。

例えば、1億円の不動産物件を1,000口に分ければ、1口10万円で購入できる計算です。

また、購入した物件を賃貸不動産として運営するのは投資法人であるため、修繕など管理に手間がかかりません。

不動産小口化商品は、「任意組合型」「賃貸型」「匿名組合型」の3種類に分類されます。

不動産小口化商品のメリットは?

不動産小口化商品には、以下のようなメリットがあります。

- 自分で物件選びをする必要がない

- 少額から投資を始められる

- 複数商品への投資でリスク分散ができる

- 任意組合型・賃貸型であれば、相続税対策としても活用できる

一般的な不動産投資の場合、まず、どのような物件を購入するか検討しなくてはなりません。

不動産に対する知識や経験があるなら別ですが、そうでない状態から不動産を選ぶのは至難の業です。

不動産小口化商品であれば、プロがある程度の収益が見込める物件を選ぶため、自分で選ぶ必要はありません。

また、物件購入にあたっては、多額の資金が必要となります。しかも、その物件に借り手がつかなければ収入に繋がりません。

不動産小口化商品であれば、少額から投資を始めることができ、また、複数商品へ分散投資することでリスク分散も可能です。

なお、不動産小口化商品のうち、所有権のある「任意組合型」「賃貸型」であれば、相続税対策としても活用することが可能です。

一般的に保有する不動産の相続税評価額は、時価の80%程度で計算されます。

つまり、現金で3,000万円保有するよりも、時価3000万円の不動産(相続税評価額2400万円)で保有した方が、評価額が下がるため、結果として相続税が抑えられます。

ただし、実際にどの程度節税ができるかは、都度税理士などの専門家に確認しましょう。

不動産小口化商品のデメリット・リスクは?

一方で、不動産小口化商品のデメリット・リスクとして以下があげられます。

- 任意組合型・賃貸型は件数が少ない

- 金融機関の融資を利用できない

- 中途解約ができない(できても手数料がかかる)

- 匿名組合型の場合、相続税の節税効果が期待できない

- 損失が生じても給与所得と損益通算ができない

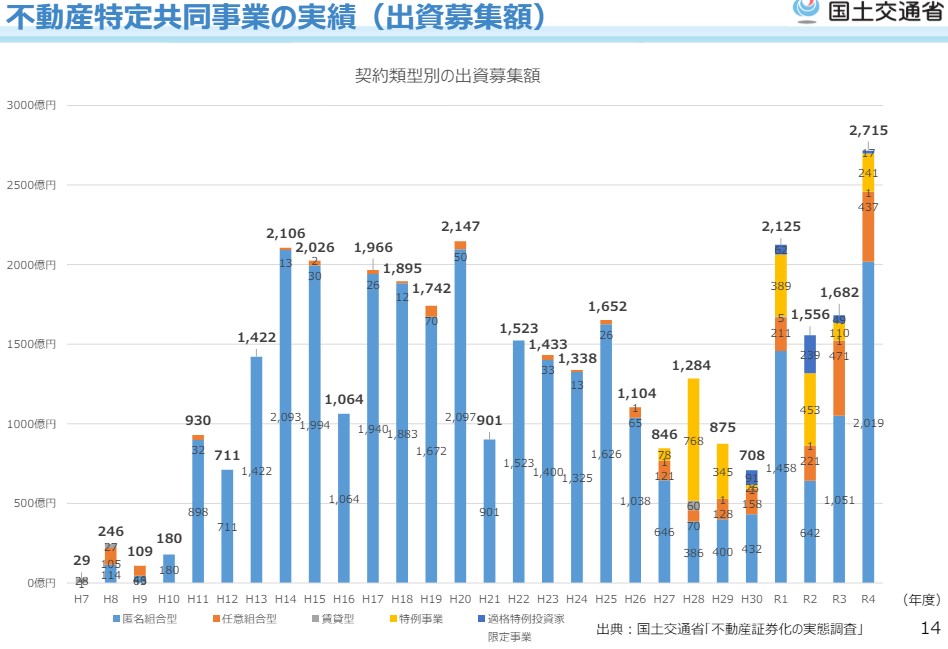

まず、任意組合型・賃貸型の不動産小口化商品は、扱われる物件自体が少ないのが現状です。

国土交通省のデータによれば、2022年(令和4年)の時点、出資募集額ベースで不動産小口化商品の8割を匿名組合型が占めています。

出典:国土交通省 不動産・建設経済局 不動産市場整備課「不動産特定共同事業(FTK)の利活用促進ハンドブック」

不動産小口化商品では、一般的な不動産投資とは異なり、金融機関の融資を利用することができません。

そのため、すべて自己資金でまかなう必要があります。

また、中途での解約ができない、もしくは、できても手数料が発生する点にも注意が必要です。

株や投資信託などの金融商品のように売却して現金化しづらいため、その点を踏まえて出資するか判断しなくてはいけません。

そして、前述のとおり、「匿名組合型」商品の場合、不動産の所有権が得られないため、相続時の節税効果は見込めません。

さらに、損失が生じたとしても給与所得や他の不動産投資による所得と損益通算をすることができません。

まとめ

不動産小口化商品には、1口1万円程度から始められるものもあり、株式や投資信託以外で資産運用を始めたいという人でも気軽に取り組めるのがメリットです。

ただし、満期まで解約ができないなど注意すべき点もあります。

また、中には危険性のある不動産小口化商品も混じっている可能性があるので、信頼ができる会社から買うとともに、不明な点があれば、ファイナンシャルプランナーなどに相談してみましょう。

|

|

荒井美亜

ファイナンシャル・プランナー AFP、2級FP技能士、貸金業務取扱主任者

出版社、Webマーケティング会社などでの勤務を経て、現在はマネー分野の記事を中心に手掛けるフリーランスWebライターとして活動中。 難しい話をなるべく面白く、わかりやすく伝えることを目標にしています。 あなたの「?」が「!」になるお手伝いができれば幸いです。 |