新NISAから投資を始めようと思うけど、どういう運用がいいのかな?

そうよね、20代の人より積立期間も短いし、同じでいいわけないわよね。

やっぱりその年代にあった運用方針や商品があると思うんだよね。

新NISAを活用したいけれど、金融資産の組み合わせ(ポートフォリオ)や商品の選び方に悩むという方は多いようです。

そこで、FPが考えるおすすめの運用方法を年代別に3回シリーズでお伝えしています。

今回は40代、50代の方が新NISAを上手に活用するために押さえておきたいポイントを紹介します。

40代、50代は、まず運用のゴールを決める

資産運用を始めるにあたって、まず考えておきたいのが「投資の目的」です。

目的に応じて、運用期間があと何年とれるのかによって、ポートフォリオの組み方が全く違うものとなるためです。

とくに40代から50代では、家族構成や年齢により、それぞれ目的が異なることが考えられます。

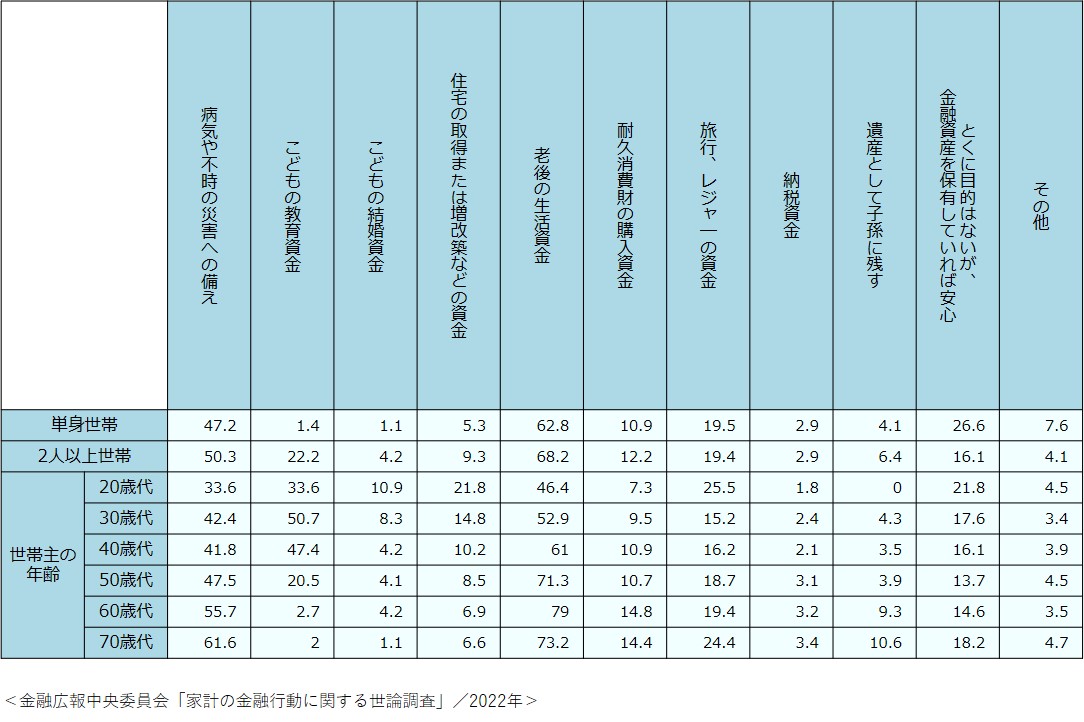

金融広報中央委員会の調査データによると、20代から70代までの全世代において、金融資産を保有する一番の目的が「老後の生活資金」となっています。

次いで40代では「子どもの教育資金」を目的に挙げている割合が42.6%を占めるのに対して、50代では18.8%と急激に減っています。

子どもが成長して教育費の負担から解放され始める時期が、まさに50代あたりであることが読み取れます。

そして、「何年後までにいくら準備したいのか」を是非考えてみてください。

例えば、45歳の方が老後資金を目的として定年退職の65歳まで積み立てる場合、20年の運用期間をとることができますし、8歳の子どもの大学資金準備を目的とする場合は、10年後がゴールとなります。

運用期間が短いケースでは、投資のタイミングに影響を受け、運用成果が不確実になります。

このような場合には、必要資金を全て新NISA(投資)で準備することはおすすめできません。十分な運用期間が確保できない場合には、元本割れのリスクも高くなるため、定期預金など貯蓄商品で準備しておいた方が安心でしょう。

40代が老後資金準備を目的とする時に適したポートフォリオ

では、老後までの運用期間が約20年ある40代は、新NISAでどのような運用をするのが良いのか具体的に考えていきます。

結論から申し上げると、老後資金のための運用であれば20代や30代のおすすめと同様に、全世界株式や米国株式などの外国株式を中心としたファンドの比率を高くしても良いでしょう。

20年という長期運用が可能であれば、一時的に株価が暴落することがあっても、世界経済の回復を待つことが出来るからです。

また新NISAでは、途中で商品を売却した場合、翌年以降にその元本となる金額分の非課税枠を再利用することが可能です。

住宅や子ども関連の出費が多い40代は、まとまった資金が必要な時に必要なだけ取り崩しながら、一生涯運用を続けていく心づもりでいると良いでしょう。

50代が老後資金準備を目的とする時に適したポートフォリオ

では50代ではどうでしょうか。

子どもが独立して、これまでかかっていた教育費や生活費を運用に回せるというケースも多くみられます。

人生100年時代、老後は以前よりもだいぶ後ろ倒しになってきています。50代だからといって資産運用を始めるのに遅すぎるということはありません。

50代から資産運用を始めても、退職するまで10年、もしくは15年あるかもしれません。

また新NISAは非課税保有期間が無期限のため、退職後は積み立ての継続は難しくても、運用をしながら資金を取り崩し、生活していくことが可能です。

定年を迎えてから、退職金を元手に投資を始めようと考える方も多いようですが、新NISAを活用して今から資産運用に慣れておくことをおすすめします。

退職金運用での失敗を防止することにも繋がります。

リタイアまで10年から15年を切る場合には、資産を増やすよりも、減らさない運用方針に切り替えていく必要があります。

リスクを軽減するため、株式の比率を抑え、異なる値動きをする投資対象に分散させるポートフォリオがおすすめです。

どのような商品を選べば良いのか見当がつかない場合には、バランスファンドを視野に入れると良いでしょう。

バランスファンドとは、値動きの異なる複数の投資対象に分散投資を行っているファンド(投資信託)のことを指します。

例えば、8資産均等分散のバランスファンドであれば、1本保有するだけで国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内REIT(不動産投資信託)、先進国REITの合計8資産に均等な割合で分散投資することができます。

まとめ

40代、50代になると、生活にも経済的にも余裕が出てきて、新NISAの非課税投資枠拡大の恩恵を受けやすい年代と言えます。確保できる運用期間とご自身のリスク許容度に応じたポートフォリオを考えてみてください。

年代別のおすすめは、あくまで目安として捉え、自分自身の人生において、今後いくら資金が必要で、いつまで働く予定か、そのライフプランに合わせた資産運用をすることが大切です。難しいと感じる場合には、FPに相談してみてくださいね。

|

|

和田さおり ファイナンシャル・プランナー CFP® お金のオンライン相談室「チョットチャットマネー」代表 2023年FP協会本部くらしとお金のFP相談室相談員 家計管理や資産運用に迷える女性たちに、本気で寄り添う相談専門FP。 ママの味方になるFPとして、母、妻、嫁、娘と様々な役割を担う女性たちが、自分軸で夢を叶えられるライフプランを提案している。 |