イキイキ家妹とワクワク家妻の会話

iDeCoを始めるつもりだけど、金融機関が多すぎて迷っているの。

金融機関によって取扱商品の数や手数料が違うから、比較することが大切だよ。

どんなことに気をつけたらいいか知りたいな。

iDeCo(個人型確定拠出年金)の口座は、銀行や証券会社、保険会社で1人1口座のみ開設できます。iDeCoを始めるにあたって、口座を開設する金融機関選びに迷う方も多いようです。今回はiDeCoの口座を選ぶ際に着目したいポイントを解説します。ぜひ選ぶ際の参考にしてください。

ポイント1:口座管理にかかる費用

老後資金なんてまだまだ先のことと思いつつも、人生100年とか、少子高齢化と聞くと、やはり将来のことは気になるものです。65歳以降は公的年金制度により老齢年金の給付が受けられます。とは言え、あくまでも現時点での制度ですし、公的年金だけで生活するには不安があります。また、より豊かに生活していくためには、少しずつ自分自身で資産を形成していく必要がありそうです。

iDeCo(個人型確定拠出年金)は、公的年金とは別に給付を受けられる私的年金の一つです。加入は任意で、申込みから掛金の拠出・運用の選択まで自分で行わなければなりませんが、将来、 掛金とその運用益との合計額を給付として受け取ることができるため、老後資金の準備としておすすめできる制度です。また、iDeCoの制度を活用することで、掛金拠出時の所得税軽減(所得控除の対象となるため)効果や運用時の運用益非課税、給付時の所得控除など税制上のメリットが得られることも魅力です。

iDeCoを始めるにあたっては、金融機関に専用の口座を開設する必要があります。金融機関選びにあたっては、まずは、口座管理にかかる手数料に着目しましょう。

iDeCoには、以下のような手数料がかかります。

【加入・移管時の手数料】国民年金基金連合会へ納付 2,829円

【運用時の手数料】

- 加入者手数料:105円/月

- 信託報酬:66円/月

- 口座管理手数料:金融機関によって異なる

加入時の2,829円と運用時に発生する1と2の手数料は、最低限かかる費用です。一方、口座管理手数料は金融機関によって異なります。そのため、金額を比較して選ぶことがポイントです。楽天証券やSBI証券などネット系銀行や証券会社では、口座管理手数料が無料の場合もあります。

ポイント2:取扱商品のラインナップ

iDeCoでは、指定された商品の中から加入者が運用商品を選択します。金融機関によって取扱商品の種類や数が異なるため、希望にあった商品が揃っているか確認しておきましょう。

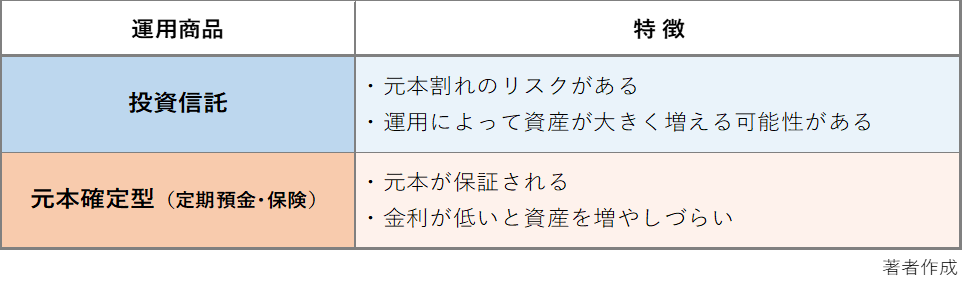

運用する商品には、「投資信託」のほか「元本確定型」の商品もあります。それぞれの特徴を以下の表にまとめました。

具体的に商品が決まっていない場合は、取扱商品数が多い金融機関を選ぶとよいでしょう。また、iDeCoでは、投資先商品の購入割合を自由に決められます。たとえば拠出金額のうち「投資信託70%、保険15%、定期預金15%」などです。

ポイント3:投資信託を選ぶ場合は信託報酬にも注意

運用商品として「投資信託」を選ぶ場合は、信託報酬についても考慮するとよいでしょう。「信託報酬」とは、投資信託を管理・運用する経費として発生する費用です。信託報酬額は、目論見書(募集や売り出しにあたってファンドの概要について記した文書)に記載されている年率の値を日割りで計算し、保有している信託財産から差し引かれます。

信託報酬は、0%から5%近いものまでファンドによって幅があるため、長期にわたる資産形成の費用としては、資産の増加とともに大きな差となり得ます。そのためにも、きちんと把握したうえでのファンド選びが大切です。

まとめ

iDeCoの口座開設にあたっては、管理手数料や商品購入時の手数料、商品のラインナップを考慮したうえで金融機関を選びましょう。iDeCoを始めた後の口座変更手続きは、日数がかかるうえに口座を移すための費用もかかります。 なるべく初回で納得のいく金融機関を選ぶようにしたいですね。本記事の内容を参考に、ぜひ気になった金融機関を比較検討してみてください。

|

|

林菜那

難しい内容をわかりやすく解説することを大切に、フリーのWebライターとして活動しています。将来のお金に不安を感じたことをきっかけに、資産運用や税金、保険などの学習を開始。現在はつみたてNISAを中心に資産形成を行っています。 お金の知識を身近に感じるためのお手伝いができれば幸いです。 |