ワクワク家妻と凛ちゃんの会話

最近始めたNISAなんだけど、今は価格が上がっているからいいけど、いつか暴落する時も来るよね?そんなとき、どうしたらいい?

何もしなくていいよ。

えー!何もしないとお金がどんどん減っちゃうじゃない?

そうね、評価としては減るけど、それは確定しているものではないのよ。下がったら、また上がるまで待てばいいんじゃない?

そのとき、そんな風におもえるのかな?

投資信託は、少額で分散投資ができるため、初心者にも手軽にはじめやすい金融商品です。NISAやiDeCoなどで活用している方も多いでしょう。とは言え、基準価額が下がってくると、このまま持ち続けて大丈夫だろうかと不安になるものです。そもそも、投資信託の基準価額は、どのように決まるのでしょうか。また、変動する要因や下がった場合の対応について考えてみましょう。

基準価額が下がるのはどうして?

まずは、大まかに基準価額のしくみを確認しておきましょう。

■基準価額のしくみ

投資信託を購入した資金は、他の投資家からの資金とあわせて信託財産という大きな資金にまとめられ、運用のプロであるファンドマネージャーは、その資金を株式や債券などに投資して、利益を得ることを目指します。そして、決算時には、その利益を分配金として、投資信託を購入してくれた投資家に分けることになります。運用にあたって必要となる投資先のリサーチや管理料といった経費は、信託財産から差し引かれます。

株式や債券など保有資産の時価に利息などの収入を加え、支出した費用を差し引いたものを「純資産総額」といい、純資産総額を投資信託の総口数で割ったものが「基準価額」です。

基準価額(1口あたりの価額) = 純資産総額/総口数

上場株式は、株式市場が開いている間は常に株価が変動しますが、投資信託は、1日に1回、市場が閉まった後に計算され、その日の基準価額が決められます。

■基準価額が変動する要因

つまり、「基準価額が下がるとき」とは、総口数に対して純資産総額が小さくなったときということがわかります。具体的には、つぎのようなものが、基準価額が下がるおもな要因となります。

・組み入れ株式や債券などの下落

(価格変動リスク、為替変動リスク、信用リスク、金利変動リスクなどによるもの)

・投資家に対して分配金が支払われたとき

基準価額は毎日確認する必要はありません。証券市場への影響が懸念される事象があったときや投資信託の決算時に確認するとよいでしょう。

基準価額が下がっても、保有継続がキホン

日々の価額変動は考慮しても、基準価額の下げ幅が大きく感じるときは、このまま下がり続けるのか、回復するかについては悩ましく、判断は難しいものです。今後のマーケット展望などの情報はネットでも簡単に入手できますが、たとえ専門家であっても将来の値動きを確実に予測することはできません。

基準価額が下がったときの対応としては、「売却」「保有継続」「買い増し」が考えられます。このうち、余程の理由がない限り、売却することは避けた方が無難です。含み損を抱えていても売却しなければ将来プラスに転じる可能性があるものの、売却すると損失を確定させることになってしまうからです。

投資信託は、株式や債券など値動きのあるものに投資するため、基準価額が上がったり下がったりするのはごく当たり前のことです。投資信託の目論見書には、ファンドの騰落率が掲載されているので、目を通しておくと参考になります。過去には、2008年のリーマンショック、2019年のコロナショックなどにより大きく下落しましたが、いずれも回復しています。

老後資金の準備などが投資目的であれば、長期運用が前提です。とくに、日経平均やTOPIXなど指標に連動するインデックスファンドで分散投資をしている場合は、基準価額が下がったとしても長い目でみれば慌てる必要はなく、保有継続をキホンと考えておけばよいでしょう。

基準価額が下がっているときの「不安」は、投資経験や知識、価値観、投資額、年代や投資のゴールまでの期間などによっても異なり、人それぞれです。やはり、このまま持ち続けるのは不安だという場合は、売却するのもひとつの選択肢です。

売却時は利益が出るに越したことはありませんが、損失の拡大が見込まれる場合、損失が小さいうちに早めに決断して行動に移す「損切り」という手法があります。ただし、あとから振り返ると底値で売却していたというのも珍しいことではありません。また、投資信託の売買は、一般的に15時が締め切りとなり、以降は翌日扱いとなることに注意が必要です。海外を投資対象とした投資信託は、為替相場や時差の関係からさらに日数を要します。

「積み立て」こそ、下げ相場でも継続するメリットがある

つみたてNISAなどで積み立てている場合、価額下落時の買付けに不安を覚えるかもしれません。しかし、1口あたりの価額が下がれば、同じ投資額で多くの口数を買うことができ、結果として保有している投資信託の平均購入単価が下がります。

これこそが、ドルコスト平均法を活用した長期運用のメリットで、基準価額が回復した際には利益が期待できます。

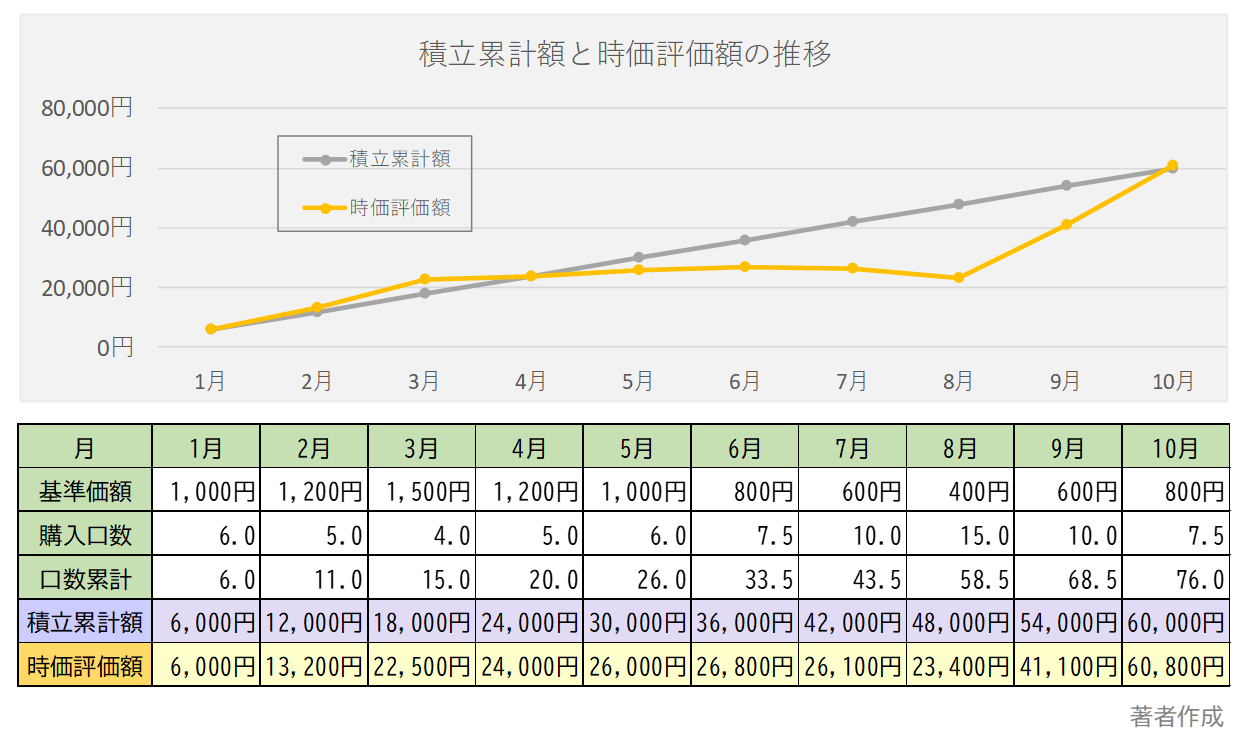

具体的に、毎月6,000円ずつ投資信託の積み立てをおこなった場合のシミュレーションをしてみましょう。

基準価額が変動するため、購入口数は月ごとに異なります。時価評価額は、5月には積立累計額に対してマイナスに転じましたが、10月時点では800円のプラスとなっています。

基準価額 800円×76口=60,800円 > 積立累計額 60,000円

基準価額が下がり、購入できる口数が増えたことで、取得単価を引き下げることができました。この場合は、1口当たり800円(60,800円÷76口)で取得できた計算です。つまり、基準価額の下落は、長期的視野でみると、チャンスでもあるのです。

実際には、購入手数料や信託報酬などのコストが発生するため運用成果は下がりますが、投信積立をコツコツ継続することに意味があります。

なお、基準価額が下がっているときに買い増して取得単価を下げる方法は、積み立てだけでなく、まとまった資金で一括購入した投資信託にも活用できます。

まとめ

投資において、最後に決めるのは自分自身です。投資信託の基準価額が下がったときなど重要な局面では、過去のデータや専門家の見解も大変参考になりますが、投資の目的やゴール、投資のスタンスを明確にした「自分基準」を作っておくと、それに照らし合わせて判断することができます。あわせて、分散投資を徹底して定期的に見直し、負けにくいしくみを作ることも大切です。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |