ワクワク家妻とイキイキ家妹の会話

最近の円安で、外貨預金がいいって言われたんだけど、今から始めても増えるの?

外貨では金利がつくから増えるけど、為替の変動があるから必ず増えるかどうかはタイミングしだいなんじゃない?

アメリカをはじめとする主要各国の大幅な利上げが進むなか、円安が加速しています。日本円での預貯金では、ほとんど利息がつかないなか、外貨預金への関心が高まっています。

外貨での預金では、預け入れ時だけでなく、引き出し時における為替相場の影響や費用について知っておくことが大切です。これから外貨預金を始めようと考えている人や、すでに外貨預金をしている人が知っておきたいことについて解説します。

外貨預金とは?

外貨預金は、外国の通貨で預ける預金です。円預金と同様、外貨普通預金、外貨定期預金、外貨積立があります。米ドル、ユーロ、豪ドルから新興国通貨までさまざまな通貨があり、少額からいつでもはじめられます。取扱い通貨や金利は、金融機関によって異なります。

留意点としては、預け入れ時や引き出し時に為替手数料がかかることや、預金保険制度の対象外であることがあげられます。

どうして外貨預金が注目されているの?

円預金だけで資産運用をしている場合、低金利下では資産がなかなか増えず、物価上昇率が預金金利を上回ると、実質的な資産価値が目減りします。さらに、円安が進むと円の価値が下がるため、資産価値は一層目減りすることになります。

外貨預金は、日本の預金金利に比べて高い金利が適用され、外貨ベースでは約束された利息を受け取れます。引き出し時の為替レートが、預け入れ時よりも円安であれば、為替差益も期待できます。

また、資産運用では、リスク軽減のために資産・地域・時間などの分散投資が大切です。外貨預金は、投資先としての地域を分散するという意味で有効な手段と言えます。外貨預金の仕組みは、基本的に円での預金と同様なため、わかりやすく、外貨建て金融商品の中では、比較的はじめやすい金融商品です。しかし、預金とはいっても為替相場の影響を受けるため、金融商品全体では中程度のリスクに位置づけられます。

外貨預金は引き出し時が重要~知っておきたい3つのこと

外貨預金に預けている資産を円で受取る場合、外貨での元本と利息(税引き後)の合計額に為替手数料を含めた交換レート(TTB)を適用した円換算後の金額となります。外貨預金は、外貨ベースでは約束された利息を受け取れますが、円での受取り額は、交換レートによっては元本割れとなることがあります。

具体的に、外貨預金を円で引き出す際に知っておきたいのは、次の3つです。

1.引き出し時にも為替手数料がかかる。

預け入れ時だけでなく、引き出し時にも為替手数料がかかります。

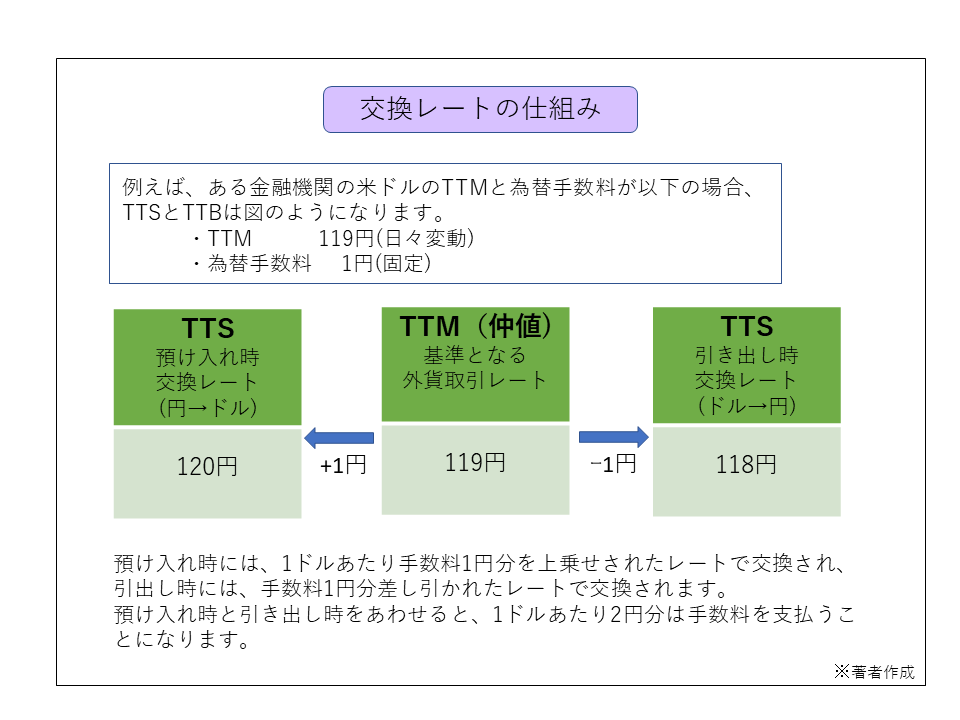

為替手数料は、金融機関や通貨によって異なり、例えば「1ドルあたり1円」のように決められています。実際には、外貨取引の基準となるレート(TTM)に為替手数料を加味したものが、交換レートとして適用されます。イメージとしては、海外旅行で円と外貨間の両替をする際と同じです。

2.円での受け取り額は、為替相場の影響を受け変動する。

TTMは、各金融機関で為替相場を参考に日々決定されるため、交換レートも日々変動します。引き出し時に、預け入れ時と比べて円安になると為替差益が発生し、円高になると為替差損が発生します。

3.為替差益が生じた場合、確定申告が必要となることがある。

外貨預金の利息に対する税金は、円の預金と同じく、一律20.315%(所得税15.315%、住民税5%)の源泉分離課税となります。為替差益が生じた場合は、雑所得として確定申告が必要です。ただし、給与所得および退職所得以外の所得と為替差益の合計が20万円以下の人は、申告不要です。なお、この20万円には、源泉分離課税されているものは含みません。

まとめ

外貨預金は、外貨ベースでは約束された利息が支払われますが、円での受け取り額は元本割れとなることもあります。リスクが低いとはいえないことを理解した上で利用しましょう。

例えば、5年後の住宅購入資金など、必要な時期が決まった資金を外貨預金で運用すると、引き出し時に円高で為替差損が発生してしまうとしても回避できません。余裕資金の運用であれば、円安のタイミングを待ちながら外貨で長期運用することも可能です。

今後ますますグローバル化が進むとみられるため、分散投資で外貨のまま資産を増やすのもひとつの方法です。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |