ワクワク家夫と父の会話

5年前に始めたNISAがそろそろ期限を迎えるけど、ロールオーバーした方がいいのか、しない方がいいのかどっちだと思う?

増えているのか増えていないのかによって違うのではないかな?

増えてはいるから確定した方がいいのかとも思うけど、悩みどころなんだよなあ。

一般NISAの魅力は、120万円の枠内で買い付けた株式や投資信託などの売買益や配当金・分配金が非課税になることでしょう。また、非課税期間は、買い付けた年から最大で5年目の年末までです。期間終了となるNISA口座で金融商品を保有している場合、9月頃に金融機関より「ロールオーバーについての案内」が届きます。ロールオーバーは、した方がいいのでしょうか?それとも、しないほうがいいのでしょうか?両者の違いや判断方法について解説します。

NISAのロールオーバーとは?

一般NISA口座での購入した金融商品の譲渡損益や分配金の非課税期間は5年間です。

ロールオーバーとは、非課税期間が終了となった金融商品を翌年のNISA口座の非課税投資枠に移換することです。移換時の時価が年間非課税枠120万円を超過していても、運用益含むすべて移換可能です。ロールオーバーをすると、さらに5年間、譲渡損益や分配金が非課税になりますが、そのためには、期間終了前に手続きが必要です(手続き締切日は、金融機関によって異なります)。手続きをしない場合は、自動的に課税口座に移換されます。また、ロールオーバーをせず、非課税期間が終了する前に売却することも可能です。

ロールオーバーをした場合としない場合の違いは?

■ロールオーバーをした場合

年末最終営業日の時価で、翌年1月1日付でNISA口座へ移換されます。引き続き、5年間にわたって譲渡益・分配金等が非課税となりますが、売却時に損失がでた場合でも損益通算はできません。

ロールオーバーは翌年のNISAの非課税枠を使うため、翌年のNISA口座は、同一の金融機関の口座を開設しておく必要があります。NISA口座は一人1口座で、1年単位で金融機関を変更できるため、当年の口座をほかの金融機関で開設している場合は、翌年のNISA口座の変更届が必要です。

■ロールオーバーをしない場合

(1) 課税口座へ移管する場合

年末時点の時価で課税口座(特定口座または一般口座)へ移管され、移換時の時価が課税口座での新たな取得額となります。移換後に生じた譲渡益・分配金等は課税対象となり、損益通算も可能です。

(2) 非課税期間終了前に売却する場合

非課税期間内の譲渡益は非課税のため、売却して譲渡益が発生した場合は非課税です。一方、売却して損失が出た場合でも、他の口座で保有していた資産の売却益との損益通算はできません。

ロールオーバーをするかしないか決めるには?

ロールオーバーについて検討する際は、運用面では、現時点での保有資産の運用状況、年末から翌年以降の相場の見通し、翌年のNISA枠で新たな投資をしたいかなどがおもな判断材料となります。税制面でのそれぞれのメリット・デメリットについても考慮します。

相場の見通しや税制メリットの観点からロールオーバーを検討する場合の具体例をみてみましょう。

■ロールオーバーをした方が良いケース

移換時より値上がりが期待できる場合には、ロールオーバーを選択することで以降5年間の売却益が非課税というメリットがあります。ただし、ロールオーバーをすると翌年の非課税枠を使うことになるため、新たに別の金融商品に投資したい場合は、非課税期間終了前に一部売却なども含め検討します。

■課税口座へ移換した方が良いケース

含み損があり移換後も値上がりが期待できない場合には、課税口座へ移換し、できるだけ損失が少ないタイミングで売却し、損失を少なく抑えるようにします。売却で発生した損失は、分配金やその他の運用商品の売却益などとの損益通算の適用を受けられます。

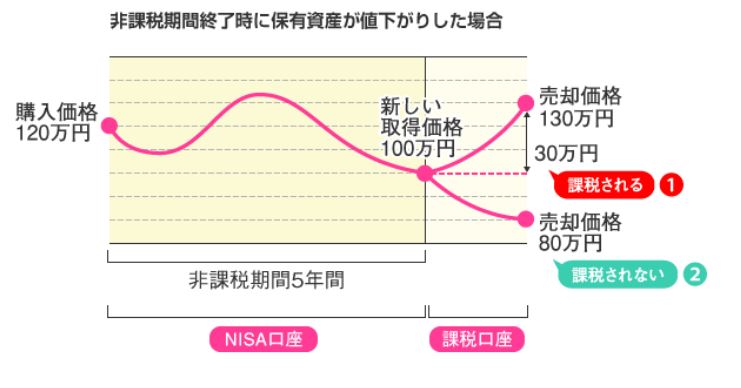

課税口座に移換する際の注意点は、移換時の時価が新たな取得額となることです。移換後に値上がりして売却した場合の譲渡益は、移換時の時価との差額で計算され課税されます。

たとえば(下のグラフ参照)、売却価格が130万円の場合、実際の売却益は10万円(売却価格130万円-購入価格120万円)ですが、税務上は取得価格が100万円であるため、売却益30万円に対して課税されます。(売却価格が80万円の場合は課税されません。)

(出典:金融庁ホームページ「NISA特設ウェブサイト 一般NISAのポイント」)

■非課税期間終了前に売却した方が良いケース

含み益があるものの今後の値上がりが期待できない場合、非課税期間終了前の売却であれば非課税です。売却で得た資金を翌年のNISA非課税枠として他の金融商品に充てることも可能です。

売却益を非課税で受け取るには、実際に決済される「受渡日」が、金融機関の年末最終営業日以前である必要がありますので。値動きと同時にスケジュールにも留意しましょう。

まとめ

NISAの非課税期間終了にあたって、金融機関から届くのはロールオーバーの案内であるため、ロールオーバーがスタンダードと認識しがちですが、課税口座への移換や売却も選択肢です。検討にあたっては、期間終了となるNISAだけでなく、他の年度分のNISAや運用資産全体のポートフォリオもふくめて考慮したいものです。

なお、現行のNISA制度に代わって、2024年の新規投資分から、2階建ての新しいNISAが始まります。今後の情報にアンテナを張っておきましょう。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |