ワクワク家 夫婦の会話

iDeCoの加入期間が、60歳未満から65歳未満に延長されるそうだね。

そうみたいね。でも、まだまだ先のことだから、うちには関係ないわよね。

そんなことないよ。65歳までiDeCoに加入できれば、老後資金の準備に少しゆとりが出るんじゃないかな。

そうね。今度、前に作ったキャッシュフロー表を見直してみましょうよ。

iDeCo(個人型確定拠出年金)は、税制上の優遇を受けつつ、自己資金を積み立てて老後の資金を準備できる制度です。iDeCoに加入できるのは、これまでは「60歳未満の」国民年金被保険者でしたが、60歳以降も働く人が増加している現状をふまえ、2022年5月からは加入期間が65歳未満まで延長されます。どのような人が対象となるのか、また加入期間延長のメリットについて解説します。

加入期間延長の対象となる人は?

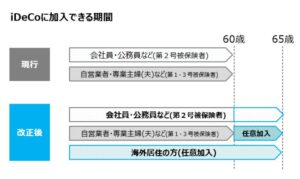

iDeCoに加入できるのは、これまで「60歳未満の国民年金被保険者」でしたが、2022年5月からは、「国民年金被保険者」となります。

(出典:厚生労働省HP)

具体的に、iDeCoの加入期間延長の対象となる人は以下のとおりです。

(1) 第2号被保険者で60歳以上65歳未満の人

(2) 国民年金に任意加入している60歳以上65歳未満の人

(3) 国民年金に任意加入している海外居住者

(1) 第2号被保険者で60歳以上65歳未満の人

会社員や公務員などの第2号被保険者は、60歳以降も引き続き第2号被保険者であれば、65歳になるまでiDeCoの加入者となることができます。

2022年5月1日時点で60歳に達している場合には、加入者としての資格を喪失しているためあらためて手続きが必要です。

一方、自営業者など第1号被保険者や専業主婦(夫)など第3号被保険者の場合、国民年金被保険者であるのは、一般的に「60歳になるまで」のため、延長の対象とはなりません。

(2) 国民年金に任意加入している60歳以上65歳未満の人

ただし、第1号被保険者や第3号被保険者の場合でも例外があります。60歳以降も国民年金に「任意加入」した場合は、国民年金被保険者となるため延長の対象となります。

任意加入とは、国民年金の加入期間が40年に満たない場合など国民年金強制加入対象外の人が任意で加入することのできる制度です。年金額を増額する手段として有効です。

(3) 国民年金に任意加入している海外居住者

これまで海外居住者は、iDeCoに加入することができませんでしたが、国民年金の任意加入者であればiDeCoに加入できるようになります。

海外居住者は強制加入対象外ですが、国民年金への任意加入は可能です。

2022年5月からの改正施行により、iDeCoに加入できる対象者の要件は拡がりました。ただし、すでにiDeCoの老齢給付を受け取った場合や、老齢基礎年金や老齢厚生年金の繰上げ請求をした場合は、あらたにiDeCoに加入できないため注意が必要です。

加入期間が延長されるとどうなるの?

これまで拠出できるのは60歳までであったため、60歳以降は運用指図者となり月々の手数料を払うだけで、掛金の所得控除を受けられませんでした。

加入期間が延長されることで、iDeCoのメリットである税制上の優遇を最大5年間延長できることになります。

また、iDeCoは、60歳に達しても加入期間が10年に満たない場合は受給開始年齢が引き延ばされますが、このような場合も、最長65歳まで掛金を拠出することで資産形成を継続することができるようになります。

iDeCoの老齢給付金は、原則60歳から受け取れますが、60歳時点の相場状況によっては受け取らずに相場の回復を待つことも可能です。国民年金被保険者であれば最長で65歳まで拠出できるため、掛金の所得控除メリットを受けながら相場回復を待つことができます。

運用期間が長くなることで、長期投資の効果が期待できるとともに、選択肢が増えると言えます。

なお、受給開始年齢は、これまでの60歳以降70歳になるまでから、2022年4月に、60歳以降75歳になるまでに拡大されました。

まとめ

iDeCoは、この先も企業型DCとともにさまざまな改定が予定され、働き方やライフスタイルによって多様なアレンジが可能となることが見込まれます。

マネジョ世代にとっては、老齢給付金を受け取るのは先のことかもしれませんが、月々は少額でも長期運用は大きな額となります。

迷ったときは、早めにファイナンシャルプランナーに相談することをおすすめします。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |