ワクワク家妻とイキイキ家妹の会話

最近投資信託で積立を始めたんだけど、最初に決めた投資信託のまま見直ししなくてもいいの?

基本的にはほったらかしだから、そんなにこまめにしなくてもいいと思うよ。

1度もしなくていいわけじゃないからどんなどきにすればいいのかな?

「ほったらかし投資」は、忙しい人でも手軽に長期的な資産形成ができる投資の手法といえます。

つみたてNISAやiDeCoを活用して実践している人も多いのではないでしょうか。でも、ずっと放置したままで良いというわけではありません。定期的に見直す必要があります。

どのようなときに見直したらよいのでしょうか。ここでは、そのポイントをお伝えします。

「ほったらかし投資」とは?

「ほったらかし投資」とは、あらかじめ環境を整えておけば、あとは手間をかけずに資産を増やせる投資方法です。時間をかけてリスクを分散する長期分散投資に向いており、つみたてNISAやiDeCoなど制度を活用し、定額を投資信託で積み立てれば、運用益が非課税というメリットも受けられます。

投資信託は、プロに運用をまかせておけば安心と思いがちですが、元本の保証はありません。また、投資対象である株式や債券の値動きの影響で基準価額や配当が変動するため、当初の見込み利回りを確保できないことや資産総額が投資総額を下回ることもあります。

ほったらかし投資とはいえ、定期的に運用成果を把握し、状況に応じて見直す必要があります。

投資信託を見直すタイミングは?

ほったらかし投資では、日々の基準価額変動に一喜一憂する必要はありませんが、少なくとも数か月に1回、できれば月1回程度は運用成績を確認して、見直しが必要なタイミングを見極めましょう。

投資信託の見直しを検討すべきタイミングとは、以下のような場合です。

(1) 基準価額の変動で資産配分のバランスが変わった場合

(2) 半年から1年に1回程度の定期的な見直し

では、具体的にどのように行えばいいのかみてみましょう。

(1) 基準価額の変動で資産配分のバランスが変わった場合

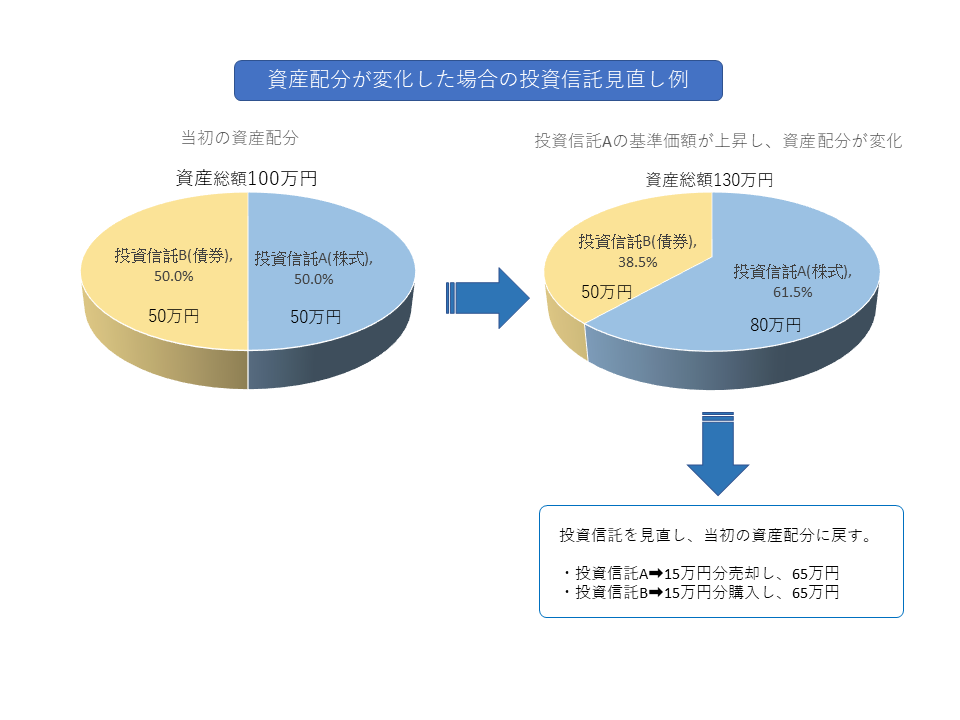

投資信託は、基準価額の変動にともない、保有資産の価値も増減します。これにより、当初設定した資産配分のバランスと変わった場合は、投資信託を見直して、バランスを元通りにする必要があります。

例えば、投資信託を2本保有し、投資先がそれぞれ、株式、先進国債券だとします。投資信託Aの基準価額が上昇し資産価値が増加した場合、資産配分が変化します。資産価値が増加すること自体は好ましいのですが、投資信託Aの資産配分が大きくなると、同時に資産全体における国内株式のリスク増大につながるため、資産配分を見直す必要があるのです。見直す基準は、当初の設定と10%程度資産配分が変動した場合というのが、一般的な目安です。

バランスを元通りにするには、投資信託Aを売却して投資信託B・Cを買い足すのが即効性のある方法ですが、投資信託の売買には手数料が発生することをふまえて総合的に判断しましょう。また、つみたてNISAでは、売却した分の非課税枠が消滅するデメリットがあるため注意が必要です。

積立投資の場合は、上記の例にあてはめると、月々の投資額のうち投資信託Aの配分を減らす方法や、投資信託B・Cを増額して全体の投資額を増額する方法などを使って、長期的に修正していくという方法もあります。

保有している投資信託がバランス型投資信託のみであれば、資産配分の調整は運用会社が行うため、基本的には見直す必要はありません。しかし、保有している投資信託が、長期的な市況観測などから今後の運用成果が期待できないと判断される投資先を含んでいる場合には、もちろん見直しが必要です。

(2) 半年から1年に1回程度の定期的な見直し

資産配分が変わっていなくても、半年から1年に1回程度は、定期的に、その期間の運用成績を分析しましょう。投資信託では、決算期ごとに運用報告書が発行されるため手元に届くタイミングで見直しを実施することをおすすめします。

まずは、保有している投資信託の運用推移、ベンチマークとなる指標との差異、費用などを確認します。次に、保有している投資信託と資産対象が同様である他の投資信託の運用報告書をインターネットなどで入手して比較します。その結果、遜色がなければ継続保有、将来にわたって明らかに他の投資信託の優位性が認められれば、商品の切替えという判断になります。運用報告書は、グラフや表を用いてわかりやすくまとめられており、複数の投資信託を比較してみると理解が深まりますので、ぜひ目を通すようにしましょう。

まとめ

ほったらかし投資といっても、始めたまま放置は禁物です。

月に1回程度は運用状況を確認しましょう。バランスが大きく変化した場合は資産配分のバランスを修正します。少なくとも、半年から年1回程度は、運用成果の把握、長期的視点での分析を心がけましょう。

投資信託の見直しについて、自分に合ったルール作りをしておくとよいでしょう。ライフステージやライフプランが変化した場合は、ポートフォリオ自体を見直すことも必要です。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |