ワクワク家妻とイキイキ家母の会話

退職金を運用しようと思うけど、一括で投資するのと少しづつ積立するのはどっちがいいのかしら?

長期の積立がいいという話は聞くけど、必ずしも万能ではないって聞くし、どっちなのかな?

専門家に相談してみようかしら?

最近の預金金利の低さから投資に目を向ける方が増えています。収入は増えないし、支出削減にも限界あり、お金に働いてもらうという考え方は有効な選択肢です。ただし、やみくもに始めるのは避けるべきです。増える可能性と同時に「減る」リスクがあることを知っておきたいものです。雑誌やメディアでは「分散投資」を推奨するケースが多くみられますが、なぜなのか、メリットは何か、デメリットはないのか、一括投資との違いを考えてみます。

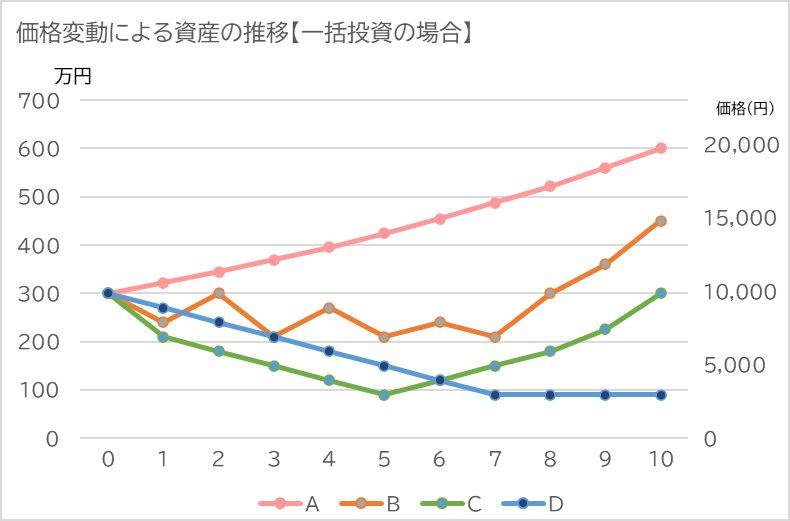

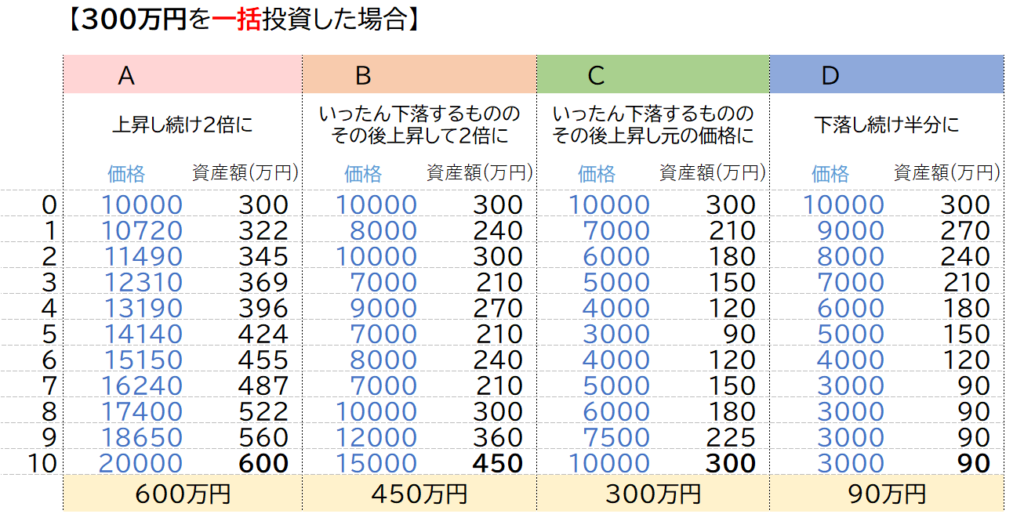

手元資金を「一括」で投資した場合

まずは、運用しようと考える資金が300万円あったと仮定し、資産の推移をみてみましょう。「何に投資をするのか」といった投資先を検討することは、とても重要です。ただし、ここでは、価格の推移による運用結果を知るために、価格が1万円の金融商品A.B.C.Dのうちから選ぶこととします。

*いずれも同じ期間保有、手数料や税金は考慮しません。

それぞれの値動きは以下のとおりでした。

A:順調に上がり続け、価格は1万円から2万円に倍増

B:乱高下を繰り返しつつ、最終的には1.5倍の1万5000円に上昇

C:いったんは下がったものの、持ち直し、最終的にはスタート時の1万円で同額

D:下がり続け、価格は1万円から3000円に下落

もし、Aを選んだとしたならば、300万円の資金が倍の600万円になります。

投資を始めようとする人にとって、理想的な推移ですが、現実的には難しいかもしれません。社会情勢や環境によって、価格は変動するものです。

一般的には、Bのように変動を繰り返します。最終的にプラスに転じたのは、運がよかったといえるでしょう。

Cを選んだ場合には、途中の値下がり時には、眠れない日々が続いたかもしれません。持ち直したものの、結局、投資ってなんだったんだろうという喪失感が残りがちです。

いつかは上昇するだろうと期待しつつ、最後まで下げ続けたDを選んだ場合には、300万円が90万円となり、もう二度と投資はしないという嫌悪感が芽生えそうです。

一括投資の場合は、「結果ありき」です。じつは、途中の価格の推移は問題ではありません。最終的に、購入した時の金額との差額が利益なのです。確実に値上がりするという確証はないため、一括で投資する場合には目減りしても耐えられる覚悟が必要です。

また、明確な投資スタンスをもつことです。多くの場合、価格上昇時には「もう少し上がるかも」と思いがちですし、下落時でも「そろそろ上昇に転じるのでは」と期待しがちです。売却のタイミングは、前もって基準を決めておきたいところです。

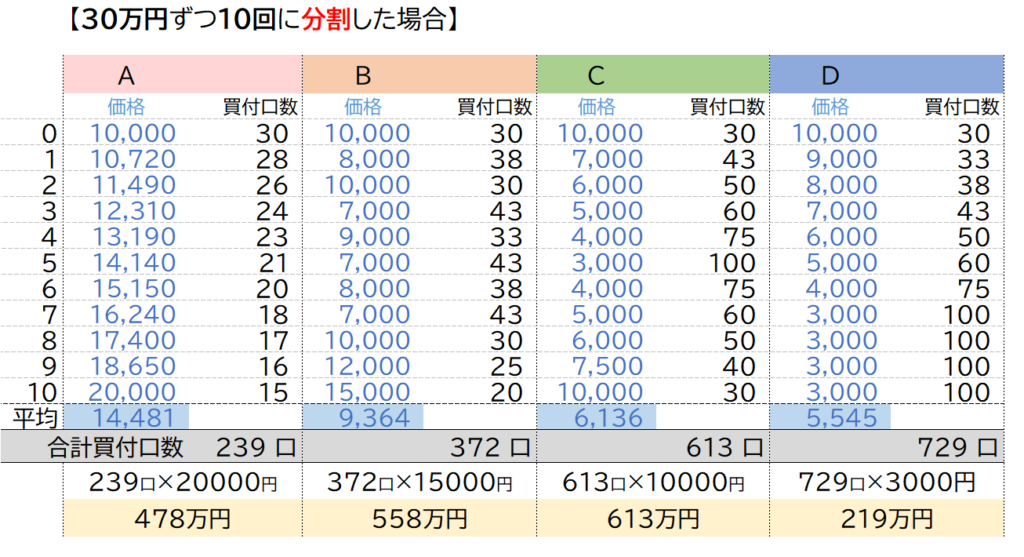

30万円ずつ10回で分割投資した場合

次に、分割投資した場合の資産の推移はどうなるでしょう。ABCDの価格推移は同じとします。

価格の変動があるために、1回あたりの30万円で購入できる数量(口数)は毎回異なります。価格上昇時には、少ししか購入できませんが、価格が下がるほど、購入できる口数は多くなります。一般的にネガティブに捉えがちな価格下落は、分割投資にとってはチャンスでもあります。

一括投資の場合と同じ価格推移にもかかわらず、結果は大きく異なりました。

なんと、スタート時と同じ価格であったCが、A.B.Dに比べて大きくプラスとなり、300万円の投資で2倍以上の613万円にもなりました。

分散投資のメリットは、定額での投資を継続することにより、購入コストが平均化されることです。「ドルコスト平均法」と呼ばれる手法であり、価格変動リスクに対する対策として有効です。何よりも、運用期間中の精神的ストレスがないのが強みです。

ただし、分散投資は万能ではありません。Dをみてみると、最終的に口数は他に比べて多く保有できたものの、最終段階での価格が低いために、資産額はマイナスです。保険商品などのように満期が決まっている場合には、その時点の価格にかかわらず、引き出さざるを得ないケースもあります。期間を延長するなどの選択肢があれば、さらに時間を味方につけて、少しでも価格が上昇する機会をねらうのも有効な対策といえます。

「卵は一つのカゴに盛るな」という格言も

投資に関する格言というものに、「卵は一つのカゴに盛るな」という言葉があります。分散することで「卵がすべて割れてしまう」リスクを回避(もしくは抑制)できます。

こうした格言は、さまざまな失敗を経験してきた先人たちのリアルな声として説得力ありますね。一括か積立か、だけでなく、投資先の分散や、種類の分散も含まれます。

当然ながら、その人の資産状況により、投資に回せる金額、リスクの大きさ、投資先は異なるでしょう。手元資金が300万円として価格推移を見ましたが、すべての資産を投資に回すことは適切ではありません。緊急予備資金、5年から10年以内に使う予定のある資金、長期的資金に分散したうえで、時間に余裕のある老後資金などに投資を考慮したいものです。やはり、資産分散という「分散」がカギとなりそうです。

価格変動リスク、為替リスク、信用リスクなど、「リスク」にもさまざまですが、回避する、少しでも抑えることを考えるのであれば、「分散」は有効と言えるでしょう。

そして、一喜一憂するのでなく、長期的な視野で安定した精神状態で「投資」に取り組みたいものです。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |