ワクワク家 夫婦の会話

最近、投資を勉強してきて、長期・分散・つみたてがリスクを低減させる方法だということは理解できたわ。

まさに、ドルコスト平均法だね。

ドルコスト平均法がいいってことはなんとなく理解したけど、もっと詳しくしりたいわ。

資産形成や投資にあたって、有効な手法として知られる「ドルコスト平均法」。聞いたことはあるけれど実際よくわからない、という方も多いかもしれません。実は知らないうちに、実践しているケースも多いのです。わからないままにせず、考え方を知ることが大切です。知ることで、今後の資産形成に向けた基本姿勢が見えてくるのではないでしょうか。

目次

リスクをおさえる有効な手法

雑誌やインターネット上では、さまざまな投資に関する情報が発信されています。超低金利時代だからこそ、少しでも増やしたいと考える人が増えています。とはいえ、「投資」にリスクはつきものです。価格変動リスクや為替リスク、投資先(カントリー)リスクなど、リスクもさまざまです。投資のプロでも、思わぬリスクに運用実績が伸び悩むことも多々あります。資産形成にあたって、どのようにリスクと向き合い、回避していくかが成功のカギとなるのです。ドルコスト平均法は、リスクをおさえるための有効な手法といわれています。

「ドルコスト平均法」って、どんなしくみ?

投資には、さまざまなパターンがありますが、まず「時間の分散」を軸に考えます。

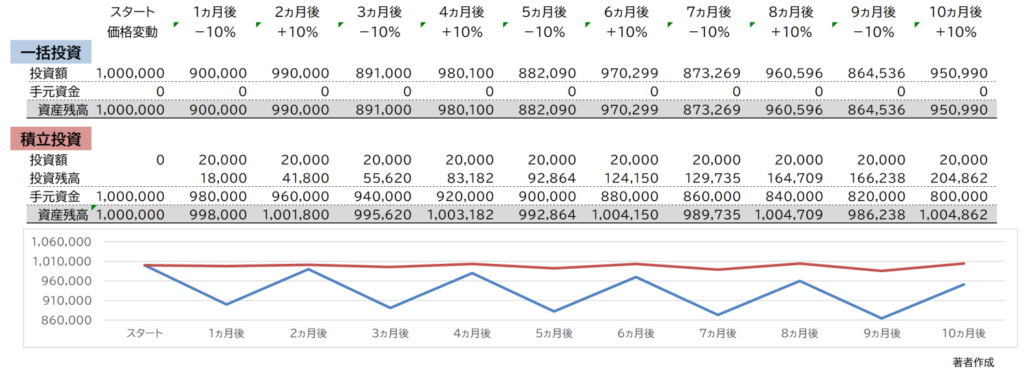

100万円を一度に投資した場合と2万円ずつ毎月投資した場合で比較してみましょう。

価格は、プラス10%とマイナス10%と交互に変動すると仮定します。

手持ち資金を一括で投資した場合、価格が上がり続ければ、資産は増え続けますが、逆の可能性もあります。上図のように価格が変動すると、資産額はその度に変動し、おそらく眠れない日々が続くでしょう。これが「価格変動リスク」です。このリスクを回避するために、少しずつ投資に回します(積立投資)。結果として、価格が変動しているにもかかわらず全体の資産は小さなブレで収まっており、資産額も増えています。急な出費に備えて手持ち資金を残すことにも意味があります。

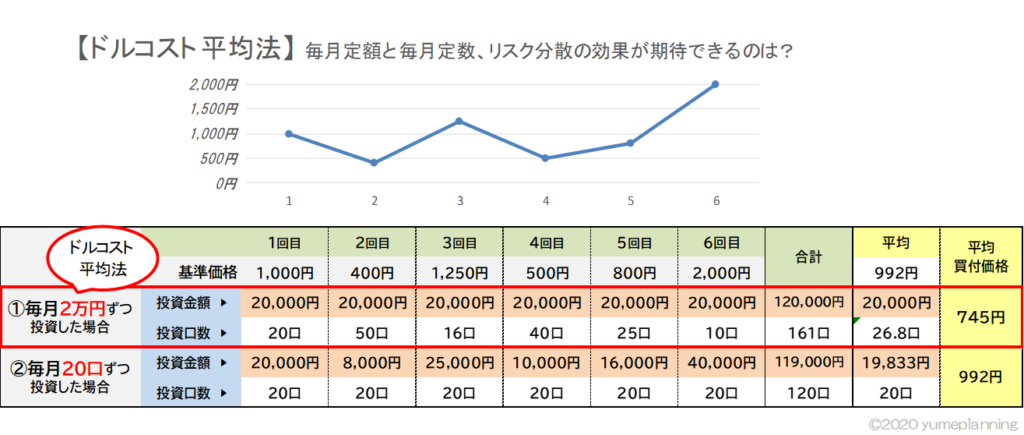

時間の分散で少しずつ積立てることの効果は理解できたかと思いますが、「ドルコスト平均法」のポイントは、毎月「一定額」を積み立てることです。下の図は、①毎月2万円ずつ投資した場合と②毎月同じ口数(20口)ずつ投資した場合で比較したものです。

毎月2万円の定額積立では、価格が高いときには買付口数は少ないものの、価格が下がると買付口数が増えます。価格変動はあるものの時間の経過とともに買付価格は平均化され安定します。一方、毎月同じ口数での買付の場合は、確実に口数は増えるものの、価格が高い時には多くの投資金額が必要となり、平均買付価格をみると定額投資と比べて高い価格で購入していることがわかります。

安く買って高く売るのが、利益を生み出す原理であるため、一般的には、価格が上がることを望み、下がるとガッカリという相場ですが、「ドルコスト平均法」のメリットを活用した運用中は、価格が下がった時が口数を増やすチャンスでもあるのです。

「ドルコスト平均法」のどこがいいの?

①定期的に …毎月など時間を分散することで

②一定額を …投資することで、平均買付価格をおさえ

③投資し続ける(積み立てる) …長期間にわたってリスクを回避しながらの投資が可能となります。

このサイトでも、度々お伝えしていますが、投資の基本は、「長期・分散・積立て」です。

時間をかけて、一定額を少しずつ積み立てていくことが、リスクを回避しながら資産を積み上げていく王道とも言えます。

「ドルコスト平均法」は、完璧なの?

投資の場面で、有効な手段といわれる「ドルコスト平均法」ですが、デメリット、弱みはあります。

- 短期的な売買には、向いていない。

- 大きな利益は期待できない。

- 結果が出るまで、時間がかかる

- ゴールの場面で値下がりしては、平均化させた意味がない。

- 購入手数料がかかる場合には、毎月など頻度により手数料がかさむ。

さまざまな投資スタイルがあるなかで、短期で大きな利益を狙う投資家には向かない手法といえます。これまで述べてきた通り、老後資金などの長期的な資産形成であれば、問題ないでしょう。注意すべき点は、出口戦略です。長年積み上げてきた資産を引き出すタイミングで、平均を下回るような下落があった場合には、結果的にマイナスとなる可能性があることです。

30代、40代、50代の前半までは積極投資も推奨しますが、退職などのゴールが視野に入ってきたら徐々に安定型に移行することで、資金を守る準備をしましょう。

手数料については、ノーロード(購入手数料無料)のファンドを選べば問題ありません。

iDeCo、つみたてNISAで「ドルコスト平均法」を実践!!

ここまで、ドルコスト平均法について、しくみやメリット・デメリットについてお伝えしてきましたが、iDeCoやつみたてNISAを始めている方は、すでに「ドルコスト平均法」での効果的な運用を実践しているのです。インターネットなどで運用実績をみられる場合には、ぜひ現在の基準価額と平均買付価格を確認してみてください。

毎月一定額の積立てを継続することで、リスクをおさえた投資が可能になります。このように考えると、投資は怖いものではないことが理解できるのではないでしょうか。

また、知っていると知らないとでは、向き合い方が大きく変わってきます。ぜひ興味をもって知ること、そして行動につなげてみてください。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |