ワクワク家 夫婦の会話

投資信託にはいろんな種類があってバランス型がいいっていう記事を読んだの。

バランス型がなんでいいの?

手間がかからないから始めやすいみたい。

老後資金2000万円の問題やNISA、iDeCoというワードを聞いて投資に興味を持ち始めた方も多いのではないでしょうか。

じっさいに投資信託を購入しようと思うと、投資信託の中には債券投資信託や、株式投資信託など様々な種類があることがわかります。

今回は投資信託の一つである、バランス型投資信託(バランス型)ファンドについて解説していきます。

バランス型投資信託とは

バランス型投資信託(バランス型ファンド)は、株や債券など複数の投資対象や国内、国外、先進国や新興国など投資エリアに分散して投資する投資信託のことです。

投資信託の投資対象は、株式、債券、REIT、ETF、金など多数あります。

ファンドによって国内の債券と株式に分散しているものや、国内債券、株式、外国債券、株式など多数の資産に分散しているものなどさまざまです。

それぞれの資産に投資をしようとすると、その分資金が必要となりますが、バランス型ファンドであれば少額でも複数の対象に投資をすることが可能です。

バランス型投資信託のメリット

バランス型投資信託のメリットは主に2つあります。

- 価格変動リスクを分散できる

金融商品は景気や金利、為替などに左右され価格変動が起こります。

バランス型投資は複数の投資対象に投資をしているため、1つの投資対象に価格の下落が起きてもファンド全体の価格が大きく下落するリスクは限定的です。

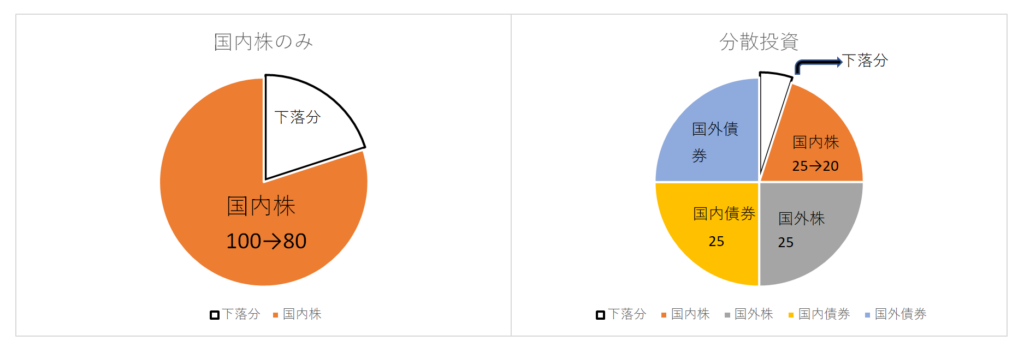

例えば、国内株式投資信託だけ持っていたとすると、国内株の価格が20%下がった場合、自分の資産も20%減ってしまいます。つまり、1つの資産しか持っていない場合と比較して、資産に与える影響は大きくなります。

しかし、投資対象やエリアを4つに分散させていた場合、国内株の価格が20%下落しても他の投資対象に価格変動がなければ、下の表のように全体で見た時に95にしかなりません。

つまり、資産全体に与える影響は限定的になります。

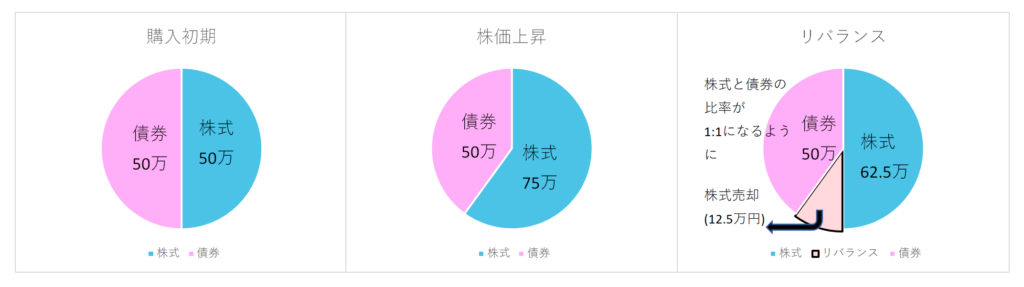

- リバランスの必要がない

株や債券などの価格が上下することで保有比率も変動するため、当初の割合に戻す必要があり、これをリバランスと言います。

投資信託は、毎日価格が変動するため、当初株式と債券のファンドをそれぞれ50万円ずつ1:1の保有割合で購入しても価格変動により保有割合に変化が起こります。そのため、投資家は自身で当初の配分に戻すなど定期的なリバランスが必要となります。

しかし、バランス型ファンドはリバランスを運用者が行っているため、投資家自身でリバランスを行う必要がありません。

バランス型投資信託のデメリット

一方でバランス型投資信託のデメリットは3つあります。

- インデックスファンドと比較して手数料が高い

投資信託は保有している期間中、信託報酬という運用手数料が毎日かかります。

インデックスファンドであれば、指標に連動するため0.1〜0.2%程度ですが、バランス型ファンドはリバランスなどの手間がかかる分、信託報酬が高めに設定されていることも多くあります。

ファンドに期待リターンの低い金融商品(債券など)の比率が多いと、運用成績と比較した時に手数料が割高になる可能性があるので注意が必要です。

- 基準価額の変動要因が掴みにくい

複数の金融資産が含まれているためファンドの内容がわかりにくく、価格が下落したときに原因を把握することが難しくなります。

また、投資対象の比率によっては価格変動リスクが高い商品もありますので、ご自身のリスク許容度と合うか確認が必要です。

- 入れ替えができない

バランス型投資信託の場合、部分的に希望しない投資先が含まれていたとしても、パッケージ化されているため自由に入れ替えすることができません。

ファンドを選ぶ際は、しっかりと目論見書をみて内容を把握しましょう。

ファンドの種類

投資信託には、ライフプランに合わせて、資産配分を変更しリスクの調整ができるライフサイクルファンドと、配分のかわらないスタティックファンドがあります。

ライフサイクルファンド

ライフサイクルファンドは若いときから長期間の運用ができ、年齢とともに安定運用へ変化せていきます。安定運用への移行をファンドが行うのか、自分で行うのかによって2つの種類があります。

・ターゲットイヤー型

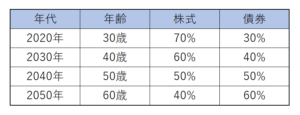

あらかじめ目標とする年(ターゲットイヤー)を決め、そこに向けて前半は株式の割合を増やし、リスクを取りつつ収益を上げ、後半は債券の割合を増やしリスクを抑えた運用ができるように、組み入れ資産の比率を変更する投資信託のことです。

年齢の上昇に伴いリスクを低減することができる反面、景気や市場の動向に合わせた運用を期待しにくいです。

例えば、投資を始めた頃は株式市場の動向がそれほど好調ではなく、後半に上昇トレンドがきた場合、後半は債券の比率が多く、株式による収益を得にくくなります。

・スタティック型

ファンドに組み位入れる資産の比率はずっと変わりません。そのため、年齢の上昇やライフプランなどによる自身のリスク許容度に合わせて、自身でファンドを変更する必要があります。リスクを取れるのであれば株式が多め、リスクよりも安定性を重視するのであれば債券が多めのファンドを選択すると良いでしょう。

初心者におすすめ?おすすめしない?

メリットもデメリットもあるバランス型投資信託ですが、筆者は初心者にはあまりオススメいたしません。

複数の資産を組み合わせたバランス型投資信託は、1つのファンドで資産の分散ができ自身でリバランスを行う必要がないため手間はかかりませんが、初心者がファンド内の資産比率を把握することはとても難しいです。

複数の資産に分散をするのであれば、特定の資産のみに特化した投資信託もありますので、こちらを組み合わせてバランスを取ることも可能です。その場合、バランス型投資信託よりも全体の資産配分が把握しやすく、手数料も安いことが多いです。

それでもバランス型投信がいいという方は、ファンドの内容の把握、運用成績と信託報酬の比較をして手数料が安いものを見極めていくといいでしょう。

まとめ

バランス型投資信託といっても様々な種類があります。

1つの投資信託で様々な対象に投資ができる上にリバランスの必要がないため、初心者でも始めやすいと思うかもしれません。しかし、高い手数料やファンドの内容把握が難しいことなどデメリットも多くあります。

もしバランス型投資信託を購入する場合は、しっかりとメリットデメリットを把握した上で購入すると良いでしょう。

|

|

奥田梨央奈 ファイナンシャル・プランナー AFP

社会人になって本格的に税金や資産形成、投資の勉強を開始。 マネーリテラシーを高めていく中で、お金の話をしたくても周りにできない人が多いことに気づいた。 資産形成や資産運用を中心に、自身の知識や経験を活かしつつ同世代の良き相談相手になれるようなFPを目指し活動中。 |