ワクワク家 夫婦の会話

会社に財形貯蓄の制度があるけど、よく知らない。

うちの会社にもあるけど、利息が非課税になることくらいしか知らないの。

ほかにもなにかメリットあるのかもしれないね。

財形貯蓄という言葉は聞いたことがある人もいることでしょう。財形貯蓄は勤労者を対象とした貯蓄制度の一種です。財形貯蓄には3つの種類があり、それぞれの概要と加入するメリットとデメリットお伝えします。

財形貯蓄とは

正式名称を勤労者財産形成貯蓄と呼び、勤労者が無理なく地道に資産形成をできるように支援するものです。

給料から一定額を貯金しようと思っても、なかなか貯められるものではありません。

財布や口座にお金が余っていれば、使ってしまうという方は多いでしょう。そんな人には先取り貯蓄がおすすめです。

財形貯蓄は代表的な先取り貯蓄であり、給与天引きをするため確実に積み立てすることができるのです。貯金が苦手な人でもコツコツ積立することが可能です。

3つの財形貯蓄

財形貯蓄には使用目的の異なる3つの種類があります。

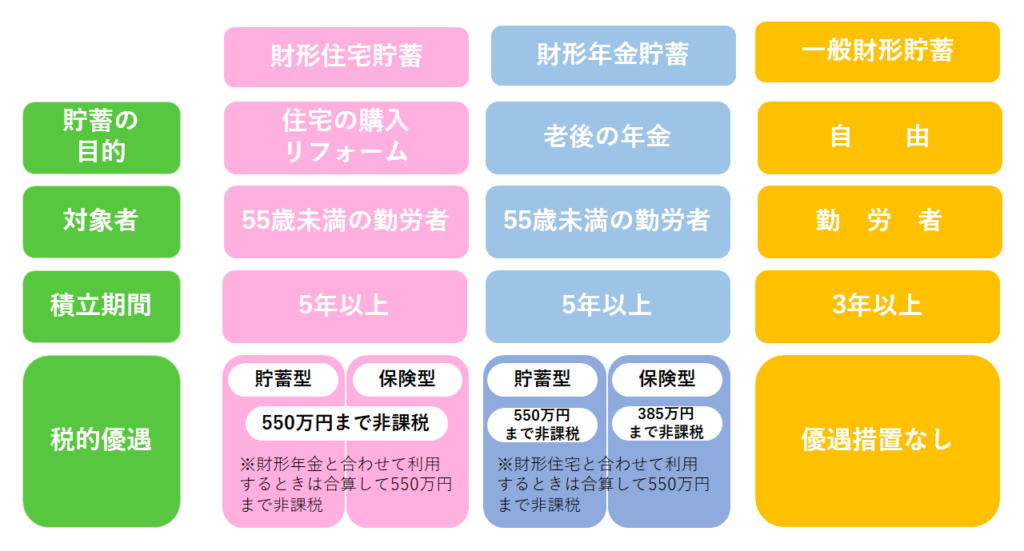

・住宅財形貯蓄

住宅の購入やリフォームを目的とした貯蓄で、55歳未満の勤労者が加入することができます。積立期間は最低5年間で、それ以降住宅購入やリフォームのために引き出すことは可能です。

税金の優遇措置もあり、財形年金貯蓄を合わせて元利合計550万円までであれば非課税で運用することができます。しかし、目的外の払い出しには税金がかかります。

・財形年金貯蓄

老後の資金を作ることを目的とした貯蓄で、55歳未満の勤労者が加入することができます。積立期間は財形住宅貯蓄と同じく最低5年間以上必要です。受け取りは60歳以降年金として受け取ることができます。財形年金は貯蓄型の場合は元利合計550万円まで、保険型の場合は385万円まで非課税です。財形住宅貯蓄と合わせて利用するときは合算して550万円まで非課税になります。財形年金は途中での払い出しが認められていないため、途中で引き出す場合は解約の扱いになります。

・一般財形

一般財形貯蓄は、貯蓄の目的や年齢は問いません。勤労者であればどんな貯蓄目的は自由に加入することができます。しかし、財形住宅貯蓄や、財形年金貯蓄のように税金の優遇措置はありません。

財形貯蓄のメリット

財形貯蓄の大きなメリットは給与天引きという強制力を使って確実にお金を貯めることができることです。

お金を使いすぎてしまっていると、いざというときお金がなくて借金に頼らざるを得なくなってしまうかもしれません。そうすると、貯蓄どころではありません。そうならないためにも、先取り貯蓄の仕組みを上手に取り入れましょう。

さらに、上手に貯蓄をするポイントは、目的別に貯めることです。財形貯蓄は、住宅や年金などのように、目的にあった貯蓄をすることができる上、税金の非課税という優遇もあります。

財形貯蓄のデメリット

財形貯蓄は誰でも使える制度ではありません。勤務先が財形貯蓄の制度を導入していない人は加入することができません。

また、「住宅財形」と「年金財形」については非課税メリットがあるものの、現在では金利もあまり高くないのが現状です。さらに金融商品によっては元本割れする可能性もあります。

退職したらどうするの?

転職先に財形貯蓄の制度がある場合は、退職から2年以内に手続きをすることで継続ができます。しかし、転職先に財形貯蓄の制度がない場合は、財形貯蓄を継続することができないため、一般財形は解約になります。財形住宅貯蓄は、転職から1年以内に住宅の取得をしない場合は、解約となります。また、財形年金貯蓄は、積立から5年以上経過し、予定通り60歳から年金の受け取りを希望する場合は、変更届を勤務先に提出します。希望しない場合は退職と同時に解約になります。

まとめ

勤労者の資産形成をサポートする目的の財形貯蓄は、給与天引きによる先取り貯蓄です。

好きな用途に使用できる貯蓄のほか、住宅購入や年金貯蓄などに目的別に貯めることができます。

給与から積み立てをするので、使い過ぎを防げるメリットがあります。

貯蓄が苦手な方には向いている方法ではないでしょうか。

|

|

黒須かおり ファイナンシャル・プランナー CFP® FPラポール株式会社代表取締役

一生涯を見守るFPとして、女性を中心に将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。 延べ3,000人が参加したマネーセミナーでの講師や、企業研修、国や行政などでのセミナー講師なども務める。30代40代女性やファミリーなどを中心に個別相談をおこなうかたわら金融機関でのお客様の資産運用アドバイザーとしても活動経験あり。年間50本以上メディアへの執筆も行う。 |