iDeCoがいいって雑誌や本で書いてあるけど一体何がそんなにいいのかしら?

私にもメリットがあるなら始めてみようかな!

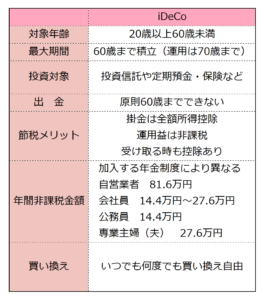

老後の年金は不安だけど何から始めていいのかわからないという人は、まずはiDeCo(個人型確定拠出年金)から始めてみるといいでしょう。iDeCo(イデコ)は公的年金に上乗せする個人の年金制度です。5000円から積み立てすることができ、投資信託などで運用することができます。

そんなiDeCo(イデコ)の仕組みとメリット・デメリットを紹介します。

iDeCo(イデコ)の特徴とおススメポイント

iDeCo(個人型確定拠出年金)は将来の公的年金の上乗せとして個人で準備する私的年金制度です。国民年金や厚生年金と違うのは、掛け金を自分で決めることができること、運用する商品を自分で選ぶことです。

掛け金が最低金額5000円ということは同じですが、加入している年金制度により上限金額が異なります。

自営業で国民年金に加入している人は1ヵ月6万6000円まで積み立てることができます。また会社員の人は、会社に企業年金の制度があるのかないのか、また確定拠出年金の企業型のあるなしでも上限金額が変わります。

※2022年5月以降加入期間や会社員の上限金額が変更になります。

iDeCo(イデコ)のメリット・デメリット

- メリット

iDeCo(イデコ)のメリットは積み立てをしているとき、運用をしているとき、受け取るときにそれぞれ税金の軽減効果があることです。

・掛け金は全額所得控除

とくに効果が大きいのは、積み立てをしているときの掛け金は全額所得控除となり、所得税と住民税が軽減されます。所得税は人により税率が異なるため、軽減効果は人それそれです。住民税は多くの自治体が10%なので、掛け金×10%が軽減されます。

たとえば、年収500万円会社員が毎月2万3000円積み立てた場合、所得税率10%であれば、2万7600円軽減されます。住民税と合わせると、5万5200円の軽減効果があります。

・運用している全期間運用益の非課税

金融商品の利息や配当金、売却益などには原則20.315%(復興税含む)の税金がかかります。普通預金や定期預金の利息にも税金がかかっています。通帳に記帳されたときには税引き後の金額なので税金を支払っている感覚を持っている人は少ないようです。

そんな金融商品のなかで、運用益が非課税のなるのがiDeCo(イデコ)とつみたてNISAです。とくにiDeCo(イデコ)は運用している期間、全期間非課税になるので、運用期間が長ければ長いほどメリットは大きくなります。

たとえば、10万円の利益がでた場合、iDeCo(イデコ)であれば10万円受け取ることができますが、一般の投資信託だと7万9685円の受け取りとなります。

運用期間内であれば何度売却を繰り返しても非課税になります。

・退職所得控除・公的年金等控除の対象

iDeCo(イデコ)は老後年金として受け取りますが、一時金で受け取ることも分割して受け取ることもできます。一時金で全額受けとるときは「退職所得控除」の対象になり、分割して年金で受け取るときは「公的年金等控除」の対象になります。

控除の対象にはなりますが、非課税になるわけではありません。ほかの退職金の金額や、年金の金額などによっては課税されることもあります。

ただし、将来的に制度がかわることも考えられますので、受け取るときにはしっかりと確認しましょう。

- デメリット

・原則60歳まで引き出すことができない

iDeCo(イデコ)のデメリットは60歳まで受け取ることができないため、途中で引き出して使うことはできません。また、掛け金の金額を年に一度変更することができますが、最低金額の5000円以下にすることはできません。それよりも少なくしたいときは、掛け金の停止をすることもできます。しかし、掛け金の停止をするとメリットである所得控除を使うことができなくなってしまうので注意が必要です。

・運用成績によって資産が増減する

iDeCo(イデコ)で選択できる運用商品は、元本の確保されている定期預金などのほかに、投資信託があります。投資信託は運用成績によって資産の残高が増減するためマイナスになってしまうこともあります。

・手数料がかかる

iDeCo(イデコ)にはいくつかの手数料がかかります。口座を開設するとき、毎月の積み立てをするとき、運営管理機関を変更するときやiDeCoから企業型へ移換するときなどに手数料がかかります。

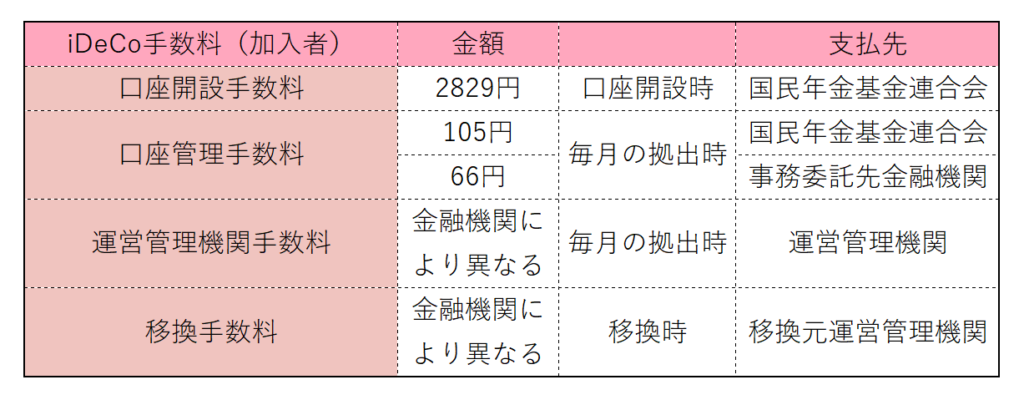

iDeCo(イデコ)にかかる手数料

iDeCo(イデコ)の手数料は、積み立てをしているときの加入期間と、運用だけしている運用指図期間によって異なります。

・口座開設手数料

口座を開設するときにかかる費用で、どこの金融機関に口座を開設しても2829円かかります。積み立てする金額から手数料は差し引かれるので、最初の積み立て金額は少なくなります。

・口座管理手数料

口座の管理にかかる手数料で毎月積み立てのたびにかかります。口座開設手数料と同じで、毎月の掛け金から差し引かれるため改めて支払う必要はありません。

・運営管理機関手数料

資産の管理や運用指図の取りまとめ、インターネットやコールセンターなど加入者へのサポートにかかる費用です。金額は金融機関によって異なり、0円〜450円程度かかります。

運営管理機関の手数料も他の手数料同様、掛け金の中から差し引かれます。

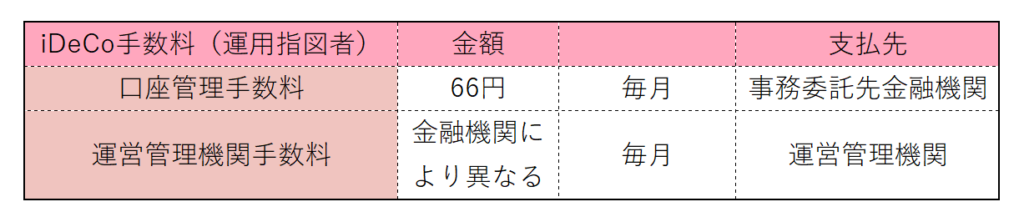

掛け金の積み立てを止めると、運用指図者という立場になります。口座からの振替にかかる費用はなくなりますが、資金を管理している事務委託先金融機関の手数料と運営管理機関の手数料は必要です。

掛け金から差し引くことができないため、資産の中から差し引きます。そのため、手数料の分だけ資産が減ってしまうことになります。

まとめ

老後の年金の上乗せとして話題のiDeCo(イデコ)ですが、所得税や住民税の軽減効果は積み立てている期間続きます。60歳まで引き出すことができないという制限はありますが、確実に資金を準備できると考えるとメリットとも言えます。

最低金額5000円から始めることができるので、無理のない金額から始めてみましょう。

iDeCo(イデコ)のくわしい内容はこちらから確認できます。

|

|

黒須かおり ファイナンシャル・プランナー CFP® FPラポール株式会社代表取締役

一生涯を見守るFPとして、女性を中心に将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。 延べ3,000人が参加したマネーセミナーでの講師や、企業研修、国や行政などでのセミナー講師なども務める。30代40代女性やファミリーなどを中心に個別相談をおこなうかたわら金融機関でのお客様の資産運用アドバイザーとしても活動経験あり。年間50本以上メディアへの執筆も行う。 |