ワクワク家 夫婦の会話

子どものお友達がキャンプにいってケガをしちゃったんですって。入院することになったけど、子どもは医療保険に入っていないって。

ケガの保険があるんじゃない?

旅行のときだけ入れる保険があるみたいで、入っておけばよかったって言っていたの。

うちも夏の旅行の前に考えてみるか?

夫と長男(4歳)との3人家族のAさん(30代)は、久しぶりに、夏休みの家族旅行を計画しています。日頃から活発で傷の絶えない長男のことを考えると、旅行中のケガが心配です。普段は、子ども医療証のおかげで自己負担なく診察や投薬を受けられていますが、そんなAさんは、長男のために保険に入った方がよいのでしょうか。旅行中に思わぬケガで慌てないためにも、今のうちに考えておきましょう。

国内旅行中のケガを補償する保険は?

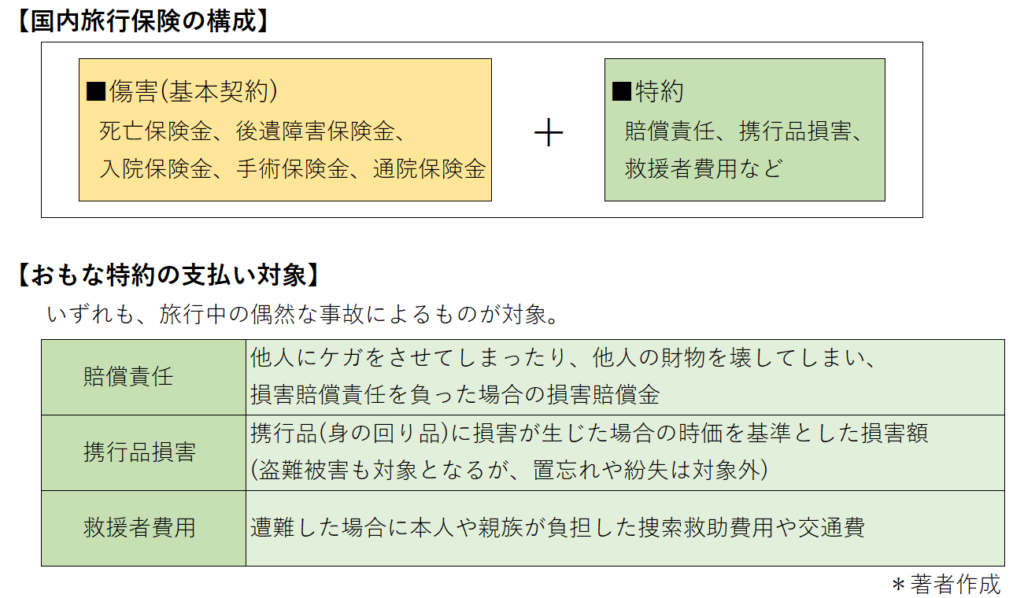

国内旅行中のケガを補償する保険として、代表的なのは「国内旅行保険」です。保険会社により、「国内旅行傷害保険」や「国内旅行総合保険」という商品名で販売されています。

出発から帰宅までのトラブルに備える掛け捨ての保険で、日帰り旅行も対象です。

補償される期間や内容にもよりますが、保険料は数百円程度から加入することができ、旅行代理店や保険代理店のほか、保険会社のネット申込み、スマホやコンビニの端末からなど手軽に加入することができます。

また、「普通傷害保険」でカバーすることも可能です。普通傷害保険は、ケガに対して保険金が支払われる保険で、旅行中のケガだけでなく、日常生活における事故などリスクに備えます。国内旅行保険が旅行期間中のみであるのに対し、普通傷害保険の補償期間は基本的に1年間です。

どのようなケガが支払いの対象となるの?

国内旅行保険や普通傷害保険などの傷害保険は、「急激かつ偶然な外来の事故」によるケガが補償の対象となります。ケガをした場合には、入院や通院の日数に応じて入院保険金や通院保険金が支払われ、死亡や後遺障害には、所定の保険金が支払われます。

どのような場合に支払い対象となるかは、実際の状況によって個々に判断されるため、全ての例を挙げることはできませんが、次のような場合が考えられます。

・ハイキング中、石につまずき転んでケガをした。

・鍋料理の鍋をひっくり返して、やけどした。

・宿泊したホテルのドアに手を挟んでケガをした。

靴擦れ、車酔い、熱中症などは、継続的な行為によってもたらされた結果であるため、支払いの対象となりません。ただし、熱中症については、特約で支払い対象としているものもあります。

なお、細菌性・ウイルス性の食中毒は、国内旅行保険では補償の対象となりますが、普通傷害保険では、「特定感染症危険補償特約」等の特約を付帯していない限り補償されません。

子どもは、医療証があれば保険は不要?

国内旅行中にケガをした場合でも健康保険や医療費助成を受けられますが、思わぬ出費となることもありますので、心配な場合には、保険加入の検討をおすすめします。

子どもの医療費は、各自治体が独自に行う医療費助成で支えられています。

子どもにかかる医療費負担を軽減するための助成は、自治体によりバラツキがありますが、多くの場合、「子ども医療証」を提示することで、自己負担がなしか低く抑えられています。

ただし、休日を利用した家族旅行中に子どもがケガをして、総合病院に駆け込んだ場合を想定してみましょう。大病院を紹介状なしで受診すると、治療費の他に選定療養費として5,000円以上の初診料が請求されます。選定療養費は健康保険や医療証の対象外ですので、全額自費となります。

さらに、ケガによる旅程変更で、予定外の交通費や宿泊費がかかる可能性もあります。

保険に加入していて、補償の対象と判断されれば、これらの費用を事後的に保険金請求することで補うことができます。

「特約」で旅行中のリスクを幅広くカバー

家族旅行中のリスクは、ケガだけではありません。転倒した際に他人にぶつかりケガをさせてしまった、うっかり自分のカメラを落として壊してしまった…など、さまざまなアクシデントが考えられます。

このような場合でも、国内旅行保険の基本補償に特約を追加しておけば、幅広いリスクをカバーできます。

これらの特約のうち、子どもが誤って他人の物を壊してしまった場合や、法律上の損害賠償責任を負った場合に、保険で損害賠償金の支払いを受けることのできる「個人賠償責任」特約はぜひ付加しておきたい補償です。

携行品損害や救援者費用は、旅行の日数や内容に応じて加入の判断をするとよいでしょう。

アウトドアレジャーを楽しむ場合は、救援者費用を付けておくことをおすすめします。

国内への家族旅行の保険加入のポイントは?

国内旅行保険加入の検討するにあたっては、まず基本契約(傷害)を確認し、必要であれば特約について進めます。

あらかじめ、普通傷害保険など加入済みの保険を確認しておけば、補償内容の重複を避けムダがありません。賠償責任や携行品損害の特約は、自動車保険や火災保険などに付いている場合があります。また、旅行傷害保険が自動付帯されているクレジットカードもあります。ただし、クレジットカードで旅行代金を支払った場合のみ有効となるケースもあるためあわせて確認が必要です。

国内旅行保険は、ネット申込みなどでは、いくつかの契約タイプの中から選択するパッケージ型ですが、保険会社が直接販売する商品は、希望する補償内容を自由に組み合わせて加入できるものもあります。少し手間と時間がかかりますが、重複補償を避けて加入できるため、保険料を低く抑えることができます。

国内旅行保険のほか、旅行をキャンセルせざるを得ない場合に備えた「キャンセル費用保険」も、近年注目です。パッケージツアー、ホテルや旅館の宿泊、航空券などを予約している場合に加入でき、キャンセル事由に該当すると、キャンセル費用が補償されます。熱を出したときも支払い対象となるため、家族旅行を予定している場合は安心です。

まとめ

子ども連れ旅行では、思いもよらぬアクシデントにつながる可能性が、日常生活に比べて高くなります。子どものケガだけでなく、子どもをかばい親がケガをしてしまうケースもありますので、「家族型」に加入しておくと安心です。

家族旅行を楽しい思い出にするために、ケガや事故のときでも慌てないよう備えておきたいものです。また、保険会社の事故サポートセンターなどの連絡先は、すぐわかるようにしておくと、旅行先で慌てずに済みます。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |