今は元気な両親が認知症となってしまったらどうしようと不安に思う人もいるのではないでしょうか。認知症の方は増え続け、今後も増えると予想されています。自分の親が認知症になるとは想像できないかもしれませんが、将来のことは誰にもわかりません。もし認知症になってしまった場合には、介護の問題や経済的な不安もあります。そのためにも認知症保険について、考えてみましょう。

認知症とは

認知症状態になると、生活にまつわるいろいろなことが認識できない、記憶がない、、判断能力が著しく低下するなど、あきらかに老化による物忘れや判断能力の低下とは異なる生活への支障が起こります。この状態が6ヶ月以上継続すると、認知症と診断されます。認知症には、発症の原因や症状によって「アルツハイマー型認知症」「脳血管性認知症」「レビー小体型認知症」と大きく3種類に分類されます。

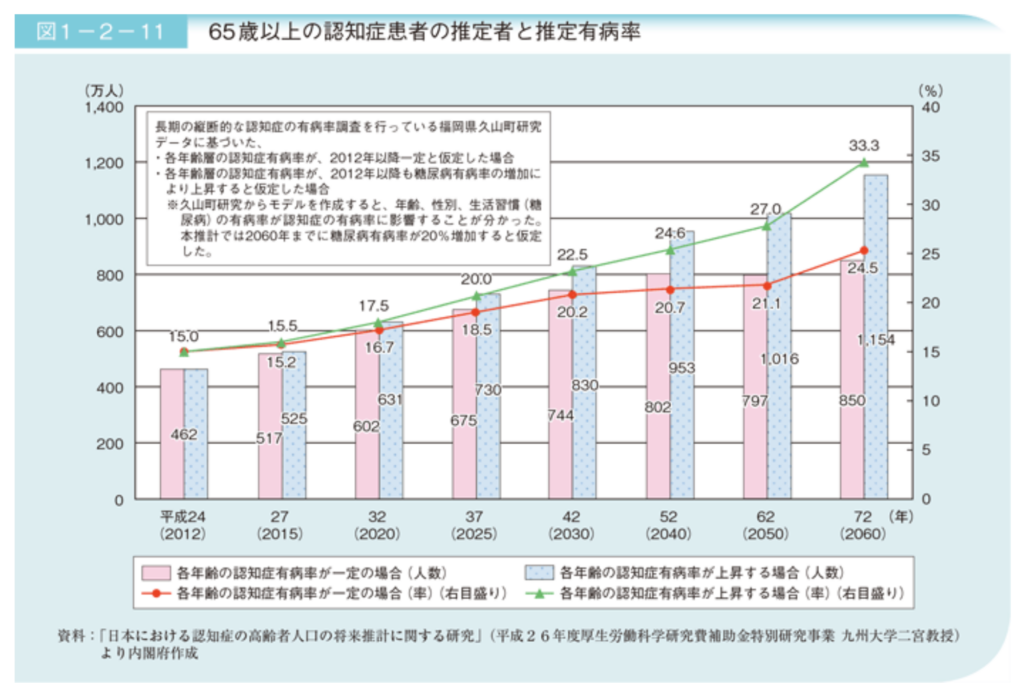

認知症の患者は今後も増加傾向にあり、2025年には高齢者の5人に1人が、2060年には3人に1人が認知症になると推定されています。

私たちの未来と認知症は切り離せない病気となるでしょう。

内閣府:平成29年版高齢社会白書より

認知症保険とは?

認知症保険は一般の保険会社が販売する保険で、軽度認知症や認知症と診断された場合に、保険金や給付金を受けることができます。一時金タイプや年金タイプなど保険会社によりさまざまです。また認知症だけでなく、骨折治療給付金や、災害死亡給付金を受け取れるものもあります。

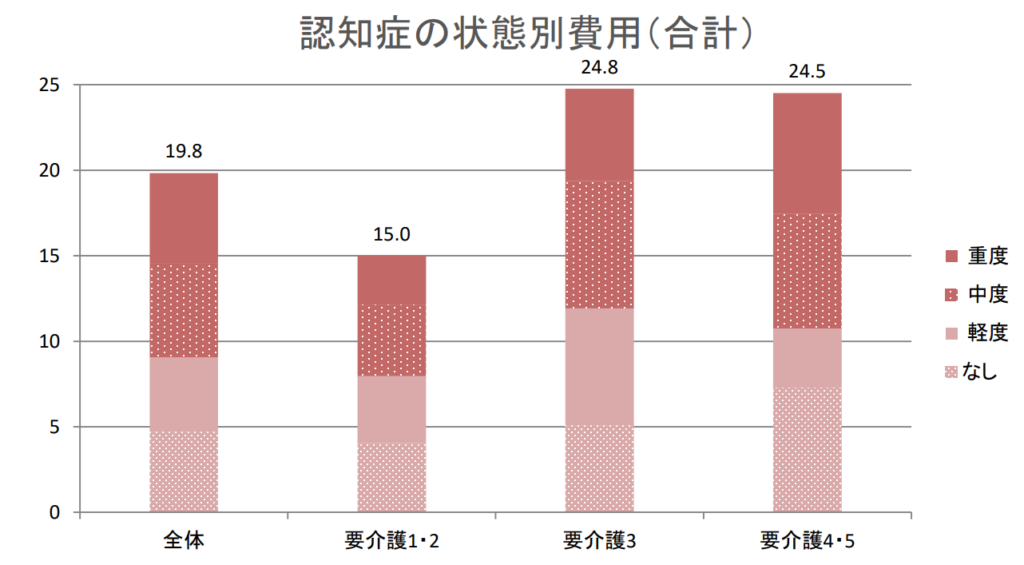

認知症と診断されると、通院や入院での治療が必要になります。介護認定されて公的介護保険の対象になる場合もあります。

しかし、在宅での介護を希望する場合には、通常の介護給付とは異なり、認知症の場合は自己負担分が毎月20万円程度の自己負担がかかってしまいます。認知症の症状が重く、介護認定が重くなればなるほど費用は増えていきます。「認知症保険」は、そういった支出に備えるための保険と言えるでしょう。

(1人、1ヶ月、平均値、単位:万円)

※小数点2桁以下は四捨五入

公益財団法人 家計経済研究所:「在宅介護のお金とくらしについての調査」より

損害保険会社の認知症保険

認知症保険では、主に認知症と診断されると治療や介護費用が目的として、一時金や年金として支払われる治療保障タイプの保険のほかに、損害保険会社で取り扱う認知症患者によるトラブルに備える保険があります。本人は認知症になっているため、自分が今していることがよくわからずに第三者に迷惑をかけてしまうこともあるのです。

たとえば、誰かの持ち物を壊してしまう、暴れてケガをさせてしまったという個人賠償責任保険や徘徊してしまったときの捜索費用費用などがあります。

認知症保険に加入するメリット・デメリット

認知症保険への加入で安心できることも多くありますが、注意しておきたい部分もあります。ここからは、メリットとデメリットに分けて説明していきます。

【メリット】

認知症保険の1番のメリットは、現金で保険金や給付金が受け取れることです。治療や介護などにかかる費用は予測することが難しいため、契約の金額が現金で受け取れることは大変助かります。さらに、オプションとして高齢になるとかかりやすい病気について対応している商品もあります。

さらに、加入できる年齢も上限が85歳と幅広いこともメリットといえます。

【デメリット】

どの認知症保険に加入するかで、振込期間や保障内容が異なります。

毎月の保険料が安かったとしても、いざというとき思ったようなサービスが受けられないとなってしまっては意味がありません。

加入するときは保障内容をよく確認し、疑問や不安に感じた点は加入前にしっかりと質問して解決しておくと安心です。

ただし、必ず認知症になるとは限らないため、保険を使わずに終わってしまうこともあります。

まとめ

高齢になるにつれ、若い頃に比べてさまざまな病気にかかるリスクも高まり、不安も大きくなるでしょう。

病気の中でも自分にとってリスクが高いと感じている保険には入っていたほうが安心です。

認知症の保険はいざというときには現金で給付されるため、治療費などの負担が軽減されます。保険会社や保険商品によって保障内容は異なりますので、自分にとって必要なものを選びましょう。

保険料を支払い続けることができるのかも検討しておきましょう。

|

|

マネジョ編集部 独立系女性F P3人による働く女性のためのWebメディア運営。 |