ワクワク家妻と凛ちゃんの会話

子どもが大きくなるまで自分に何かあったときできる限りお金は残してあげたいのよね。

親としてはお金がなくて、生活が苦しくて教育も受けられないなんてことになって欲しくはないよね。

特に私はシングルだからどんな保険にどのくらい入っておけばいいのかしら?

自分の身に万一のことがあったときでも、子どもが希望の進路に進み、金銭的に不自由のない生活を続けることができるか、漠然とした不安を抱えているシングルマザーの方も多いのではないでしょうか。そんな不安を安心に変えてくれるのが保険です。どのような保険に入ればよいのか、事例を通して具体的にみていきましょう。

ひとり親家庭に必要な保障は?

加入する保険を検討する前に、将来のリスクと必要な保障を確認しておくことが大切です。まずは、子どもが独立するまでと独立後について、どのくらいの費用がかかるのか考えてみましょう。

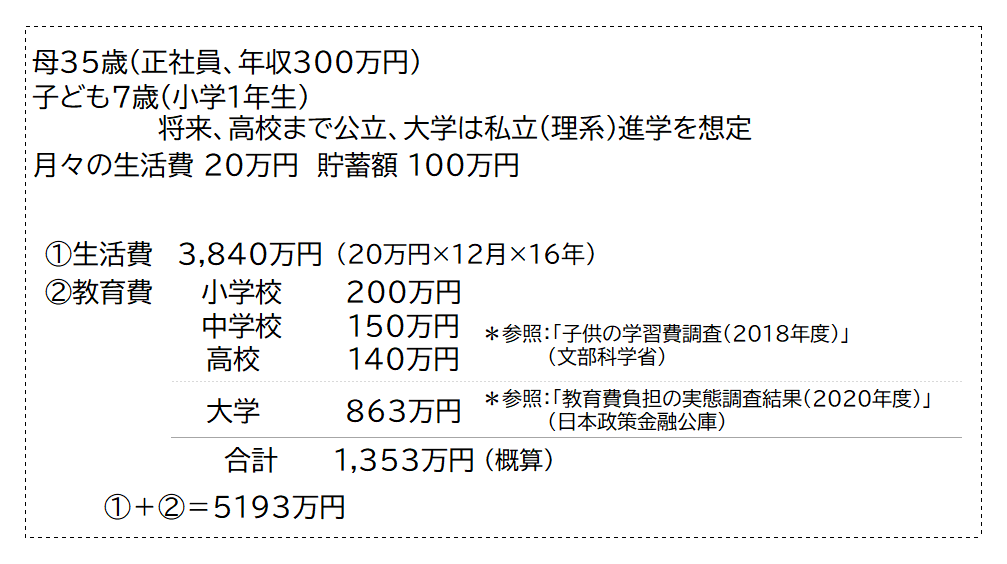

■子どもが独立するまでの備え

親として、子どもが独立するまでにかかる費用は、もしもの場合に備えて保障を確保しておきたいものです。

必要となる保障額は、子ども(遺族)が独立するまでの生活に必要な支出から収入を差し引いた額を必要保障額として試算します。

|

必要保障額 = (子ども独立までの生活に必要な支出) - (収入) |

必要な支出は、現状をベースとした生活費の総額に教育費を加算した金額で考えます。

具体的なケースについて考えてみましょう。

万一のことがあった場合、子どもが18歳(所定の障害に該当する場合20歳)までは遺族年金を受け取ることができます。厚生年金に加入していれば、遺族基礎年金に加えて遺族厚生年金が給付対象です。このほか収入に含めるものには、預貯金などの金融資産、養育費、死亡退職金などの企業保障があります。

もしもの場合の生活費は、持ち家か賃貸かなどの住宅事情により大きく異なります。また、実際の試算では、物価の上昇も考慮します。

■子どもが独立後の備え

子どもが独立した後の万一に備えるためには、その後の生活費、結婚援助資金、葬儀費用などの資金を保障額として確保しておきましょう。

自分自身の老後資金についても、早めに準備をしておきたいものです。さまざまな手段が考えられますが、保険で備えるのも選択肢です。

子ども独立後のリスクに対するおもな備えとしては、医療保障、介護費用、葬式費用などが考えられます。

まず検討すべき保障は?

さまざまな生命保険の中から、限られた予算で、ムダなく効果的に加入するには、優先順位をつけて加入を検討することが大切です。

■万一のリスクに備える死亡保障

死亡保障への備えは、子ども独立までの保障を手厚く、独立後は抑えるのが合理的といえるため、定期保険と終身保険の組合せ加入がおすすめです。

ベースとなる終身保険は葬式代や死後の諸費用が賄える程度、定期保険は子ども独立までの期間で設定しましょう。

定期保険の選択肢として、万一のことがあったときに、遺族が基本的には年金方式で保険金を受け取れる収入保障保険もひとつです。満期が近づくにつれ、受取総額は少なくなりますが、貯蓄性は不要で保険料を抑えたい場合には適しています。

■病気のリスクに備える医療保障

公的医療保険制度では、医療費の自己負担は、現役世帯で3割、高額となった場合は収入に応じて一定額までと定められています。また、自治体による医療費助成も手厚くなっています。ある程度の貯蓄があれば、医療保険への加入はマストではないと言えるでしょう。

一方、入院した場合、差額ベッド代や入院中の子どもの世話など、医療保険の対象とならない費用がかかることが懸念されます。そうした費用の足しにするために医療保険に加入するという考え方もあります。また、先進医療特約は、月々数百円程度の保険料負担で、公的医療保険の対象とならない治療も安心して受けられます。

ほかには、「こくみん共済」や「県民共済」などの共済で備える方法も有効な選択肢です。保険料を抑えて加入できることが魅力ですが、県民共済は、65歳以降は熟年型コースに移行し、年齢が上がると保障額が少なくなるとともに、保障年齢の上限が85歳までとなっています。共済を選ぶ場合は、加入時のコースだけでなく、老後までの商品設計も確認しましょう。

考えておきたい保障は?

死亡保障と医療保障のほか、次のような保険も検討してみましょう。

■学資保険

学資保険は、利回りの低い近年ではオトクな保険とはいえませんが、給付金を入学時に合わせて設計でき、万一の場合には保険料免除で満額給付されるなど、独自のメリットもあります。学費については、高校等就学支援金制度や奨学金などの制度の利用も可能です。

■就業不能保険

就業不能保険は、病気やケガで長期間働けなくなった場合に収入を補償する保険です。会社員で、本人が協会けんぽや組合健保に加入している場合は、「傷病手当金」が給付されるため、ニーズは高くありません。一方、国民健康保険には同様の給付がないため、自営業やフリーランスにとっては加入を検討したい保険です。

■介護保障保険

まだ先のことで先送りしがちですが、早いうちから考えておきたい保険です。公的介護制度によりある程度の負担は抑えられるものの、初期費用や対象外のサービスに対する費用が大きな負担となることもあります。一時金タイプなら、比較的保険料を抑えられます。

まとめ

子育てに関するさまざまな公的支援やひとり親家庭への助成制度なども多くあります。適用要件を確認しつつ、使える制度は活用し、自助努力で不足する部分を保険で効果的に補いたいものです。

お金で解決できる時代ともいえますが、日頃から、いざという時に頼れるサポーターづくりも心がけましょう。市町村が運営するファミリー・サポート・センターを利用することもおすすめします。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |