イケイ家 夫婦の会話

医療保険に加入しようと思っていろいろ調べたけど、よくわからないの。みんな同じように思えて。

入院や手術の保障はそれほど変わらないと思うけど、特約は結構違うらしいよ。

ますますわからなくなってきちゃった。詳しい話聞きに行ってみようかしら。

病気になった場合の備えとして、医療保険を検討する際に、何をどのように考えて加入すればよいのか悩まれる方は多いでしょう。保険会社の数も商品も多いため、迷うのは当然かもしれません。医療保障の現状や商品の特徴を知ることで疑問を解決し、医療保険をかしこく選びましょう。

時代とともに変わる医療保険

医療保障を検討する際にまず直面するのが、同じような名称の特約でも、保険会社や商品によって、保障の内容がことなることです。

さらに、商品名や特約の後に(2010)のような数字が記載されている場合があります。同じ商品でも改定やリニューアルなどで、保障の範囲や支払要件がことなる場合が多くあります。

基本となる入院した場合の日額保障を例にみると、「免責4日」とか「日帰り入院は含まない」などの条件が付いていることがあります。「免責4日」の保障において3日間入院の場合には、免責に該当し、入院給付金は受け取れません。

医療技術の進歩や政策により入院の短期化が進んでいます。その影響で、給付の対象とならないケースも多くみられます。ただし、一概に「免責4日」が悪い保険ということではなく、免責がある分、支払う保険料は低く抑えられています。

近年発売されている医療保険では、日帰り入院も給付対象となり、入院初日から給付金を受け取れる商品が主流となっており、時代とともに変化しています。

短期入院費用をカバーするため、入院初期の給付を手厚くする一方、給付限度日数が短く設定されているのが、最近の医療保険の傾向です。

保障内容から医療保障を選ぶ

医療保険の保障内容は多様化していますが、大まかに次のように分類できます。

医療保障を選ぶ際は、同じような名称の保障でも、保険会社や商品によって内容や定義がことなるため、パンフレットなどでよく確認しましょう。また、全ての保障が付いていればよいということではありません。保障が充実すれば、その分保険料にも反映されるため、リスクとコストのバランスを考えることが大切です。

病気になったときに想定されるさまざまな費用について、自身の貯蓄を取り崩して充てる費用、高額医療費制度などの公的医療保険制度が適用される範囲、保険の保障に頼る費用に分けて考えると、必要な保障が明確になります。

例えば、入院に必要な身の回り品の購入は貯蓄を充てる、高額医療費制度を使っても自己負担となる範囲や先進医療については保障でカバーしたいなどです。

特約を付加することで、心配なリスクにそなえる

医療保険には、さまざまな特定のリスクに対応した特約があります。

例えば、乳がんや子宮など女性特有の病気のほか、貧血や甲状腺系の女性に多いといわれる病気などを手厚くできる女性疾病特約を付加する選択肢もあります。

性別に関係なく、加齢にしたがってリスクが高まるといわれる心疾患や高血圧症疾患、糖尿病などが心配な方は生活習慣病特約(保険会社により名称はさまざま)を付加することも可能です。

特定の状態になったときに給付される特約であるため、通常の入院給付などに上乗せして受け取れます。特約なしで入院日額を高額にするよりも保険料負担は抑えられます。

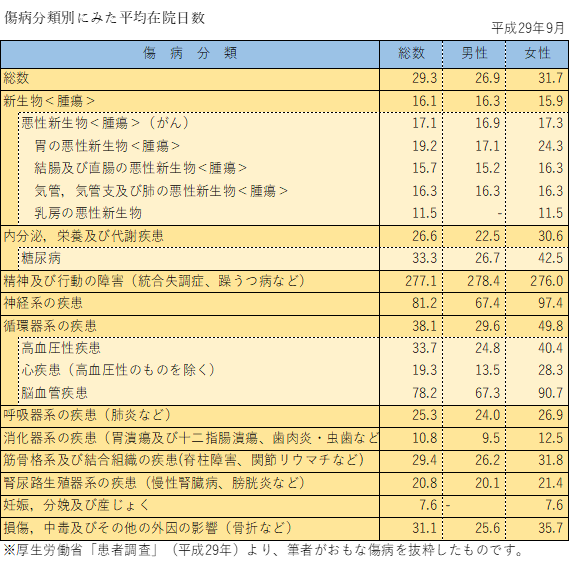

データからみる病気

次に、傷病分類別の平均在院日数(入院日数)をみてみましょう。男女とも、長い順に、「精神および行動の障害」が最も長期化し、次いで「精神系の疾患」、「循環器系の疾患」となっています。

心疾患での平均在院日数をみると、15~34歳が平均25.6日、75歳以上では平均98.9日となっています。医療の進歩や在宅医療・通院治療へのシフトなどにより、年々短くなる傾向です。例えば、悪性新生物(がん)では、平成8年は平均46.0日の入院でしたが、約20年後の平成29年には17.1日と1カ月近くも短縮しています。

まとめ

数ある医療保険の中から、ひとつの保険を選ぶのはとても手間がかかりますが、丁寧に保障内容を比較して、納得できる保険選びをしたいものです。

先にも述べましたが、医療保険選びには、リスクとコストのバランスが大切です。

同じような保障内容と保険料でどの保険会社にしようか迷った場合は、保険会社のオフィシャルサイトで問合せ体制を確認し、保険会社に資料請求や保障内容の質問をしてみることをお勧めします。それらに対する保険会社の対応で、いざというときに安心して頼れる会社かどうかが見えてくると思います。

迷ったときは、ぜひファイナンシャルプランナーに相談してください。

|

|

福島智子 ファイナンシャル・プランナー AFP、消費生活アドバイザー

保険会社などでの長年の勤務を経て、現在フリーランスとして活動中。ワーキングマザーの経験を踏まえ、あなたとご家族にとって最適なライフとマネーのバランスを選択するお手伝いができたら嬉しいです。 |