老後の年金の上乗せをするiDeCoやつみたてNISAそのほかにもいくつかあるけど、個人年金も選択肢の一つになるよね。

個人年金のしくみを調べてみよう!

30代、40代の方から「老後資金」についての相談をうけることが多くあります。少子高齢化は進み、公的年金制度への不安は尽きません。自分ごととしてイメージできないことも一因かもしれません。社会情勢や経済状況を考えると不安材料が多い現状ですが、少しずつでも準備をしていきたいものです。将来への備えとして選択肢のひとつである「個人年金保険」について考えてみましょう。

個人年金保険とは?

起こりうる心配事に対して備えるのが「保険」です。「病気や死亡などに備えるもの」と考えがちですが、保険にはさまざまな種類や商品があります。

個人年金保険は、公的年金の上乗せとして老後生活に備える保険です。計画的に積み上げ資産形成を実行することが可能です。

個人年金保険のカタチ

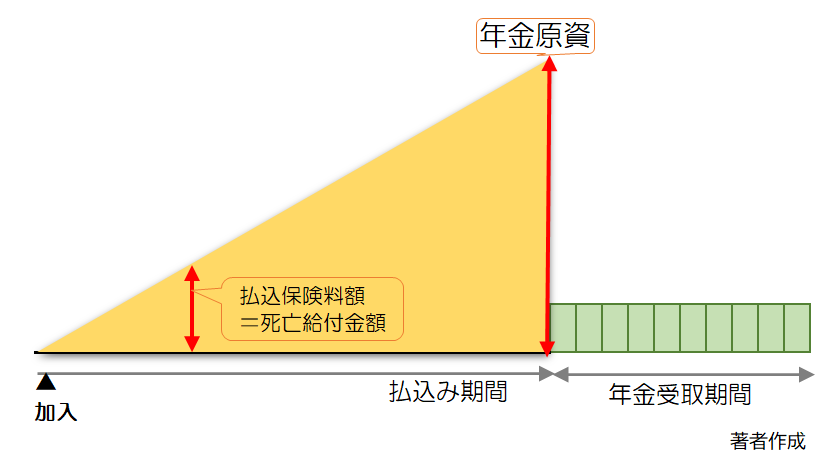

一般的な生命保険(死亡保障)では、もしもの場合に約束された金額の死亡給付金を受け取ります。一方、個人年金保険で払込期間中に死亡した場合に受け取れるのは、それまでに支払った金額の総額に運用による利益を加え、そこから管理費用を差し引いた金額となります。

死亡給付金 = 払い込み金額の総額+運用益-管理費用

個人年金保険の特徴であり、一般的な生命保険と大きく異なる点です。

目的は自分自身が老後資金として将来受け取ることですので、加入して間もない時期には、遺された遺族が生活していくには不十分かもしれません。

保険契約時には、契約者(=申込者=保険料支払者)、被保険者、受取人を設定しますが、基本的にすべて同一者となります。

毎月払い、半年払い、年払いなど払込み方法は選択可能ですが、原則として、加入時に決めた保険料を継続して支払います。

目標年齢(保障期間終了)に達すると、運用利益と合わせ「年金原資」となります。この年金原資をもとに、それぞれの受取り設定にしたがって毎年「年金」を受取ります。

商品により、受取り額が確定している「定額型」や保険会社が運用する実績に応じて受取額が増減する「変額型」などがあります。

定額型の死亡給付金は、払込保険料相当額ですが、変額型の場合には、運用により変動します。運用実績がよければ利益が上乗せされ、実績悪くても最低保障額が決められているため、払込額を大きく下回ることはありません。

また、基本的に体況に関する告知がないことも、一般的な生命保険と異なる点です。

※詳しくは、保険会社や担当者にご確認ください。

受け取り方もさまざま

基本的に、設定の範囲内であれば期間や受け取り方を選択することができます。

「10年保障期間付き確定年金」は、年金原資を10年間で分割して受取ります。

年金受取期間中6年経過後に死亡してしまった場合でも、その後に受取るはずだった残額4年分は遺族に支払われます。

その他には、終身で受け取れるタイプや有期年金(死亡した時点で終了するタイプ)などがあります。

個人年金保険のメリット

個人年金保険のメリットとして考えられるのは以下のとおりです。

①確実に貯めることができる

給与引去りや決まった日に引き落としされることで、強制的に積み立てが実行され、確実に貯めていくことができるという点は、保険を活用するメリットといえます。

②計画的にリタイア後の資金計画ができる

受取期間や受取額を予測できることで、確実に積み上げた年金原資を定年後の生活資金や公的年金の上乗せとして資金計画をたてることが可能です。

※外貨建てなど受取額が運用実績による場合もありますので注意が必要です。

③保険料控除で税負担を抑える

要件を満たした場合には「個人年金保険料控除」を利用することが可能です。医療・介護保険料控除や生命保険料控除とは別枠で最大4万円の所得控除を利用することで、課税所得金額を下げ、結果として所得税および住民税の税負担を抑えることができます。

個人年金保険のデメリットは?

超低金利が続く現状では「殖やす」は期待できません。

そのため外貨建てや変額型商品をすすめられることが多いでしょう。これらの商品には、為替リスクや運用リスクがあるため注意が必要です。

決まった日に決まった額が引き落とされるメリットに対して、継続して払い続ける必要があります。ライフスタイルの変化や突発的な家計危機にも対応できるような設計を心がけましょう。

個人年金の受取り時の税金

保険料負担者と年金受取人が同一の場合には、公的年金等以外の雑所得として所得税が課税されます。

受取った金額がそのまま課税対象ではなく、払込保険料を受取る年数で按分した額を経費として差引くことができます。年金が支払われる際は、以下の通り計算した所得税及び復興特別所得税が源泉徴収されます。

(年金の額–その年金の額に対応する保険料又は掛金の額)×10.21%

ただし、年金の年額からそれに対応する保険料又は掛金の額を控除した残額が25万円未満の場合には、源泉徴収されません。

自分にあった資産形成の手段を見つけよう

老後資金準備として、iDeCo(個人型確定拠出年金)や財形などさまざまな商品があり、それぞれにメリットやデメリットがあります。1つに絞り込む必要もありません。特徴やコストなどを検討したうえで、自分自身にあった資産形成が理想です。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |