ワクワク家 夫婦の会話

じつは、会社の人が住宅ローンの審査に落ちたって言っていたんだ。

勤務年数も、年収も問題ないんじゃない?

そうなんだ。まさか落ちるとは本人も思っていなかったらしく、かなりショックを受けていたよ。

勤務年数や年収以外にも審査されることがあるってことなのかな?

住宅購入の際、「最初の壁」となるのが、「住宅ローンの審査」かもしれません。簡単にクリアできる場合も多いものの、想定外に手間取るケースもあります。申込み後は、じつは、住宅ローンの審査に通りやすくするために事前にできることも多くあります。審査にあたり注意すべきこと、ポイントについて解説します。

住宅購入のながれ

思い描く理想の「住まい」は人それぞれです。いざ購入となると、物件価格だけでなく、今後の働き方や家族の生活スタイルなどをふくめてエリアや仕様、間取り、こだわり条件などを検討する必要があります。

気に入った物件が見つかったら「申込み」です。多くの場合、住宅ローンを利用することになりますが、借入れは長期にわたりますので、多くの選択肢のなかから、自分にあった金融機関や返済方法を選びたいものです。

住宅ローンの申込みにあたって、金融機関へ必要書類を提出します。審査の結果、「借入れ可能」という回答が得られたら、ひと安心です。正式に契約締結後は、新しい生活にむけての準備となります。

なぜ審査が必要なの?

「金融機関」の立場で考えると、

①きちんと毎月返済できる人に貸したい。

②もし返済できない場合でも、貸し倒れにならないようにしたい。

と考えるのは当然かもしれません。

誰にでも貸すわけにはいかず、「人的評価」と「物件評価」といった、2つの観点で「審査」をする必要があります。

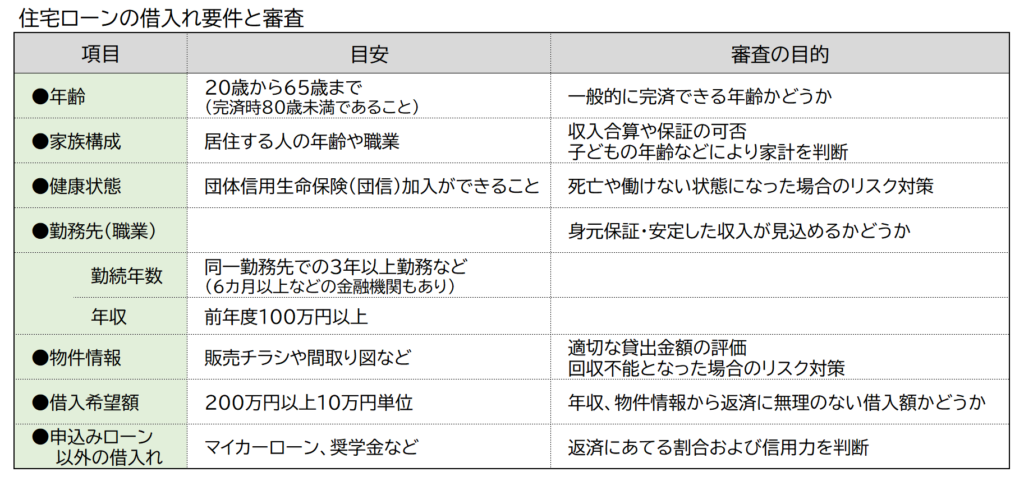

「審査」って何を審査するの?

住宅ローンを取り扱う金融機関ホームページでは、「住宅ローンの商品概要」が掲載されていますので、「借り入れのできる人(利用できる人)」の条件を確認してみましょう。

各金融機関により、項目や内容は異なりますが、概ね「安定かつ継続した収入の見込める人」と記載されています。主な審査の項目と目的は以下のとおりです。

※金融機関により異なります。また、総合的に判断されるため、目安として捉えてください。

審査に通らないケース、通りにくいケース

住宅ローンは申し込めば必ず借りられるというわけではありません。審査に通らない場合や、通りにくい場合にはいくつかの理由があります。

- 借入額が適正でない場合

年収における住宅ローン負担の比率(「返済負担率」で表します。)において、返済の占める割合が大きすぎる場合は、借入れができません。無理のない負担率として、25%を超えないようローン負担を抑えるのが目安です。

返済負担率 = 年間返済額 ÷ 年収 × 100

返済負担率を35%以下と設定している金融機関が多いのが現状ですが、借りられる額と借りる額は異なります。借りる額は「無理なく返せる金額」で考えることがポイントです。

- 勤続年数や雇用形態による判断

パートやアルバイトでも、継続した安定収入であれば、ローンを組めるケースが多い一方で、正社員でも転職回数が多い、空白期間がある場合には、審査が通らないケースも見受けられます。また、個人事業主や会社経営者の場合は、安定性、将来性という点で審査が厳しくなります。

- その他の借入れが多い場合や過去の履歴が問題となる場合

社会人として、「借りたお金は、約束の日に返す、支払日に遅滞なく払う」、といった約束を守れる人かどうかを確認します。同時に、住宅ローン返済にあてる収支が適切かどうかを判断します。

審査において、以下の「信用情報」利用されているのが一般的です。過去におけるクレジットカードや携帯料金の支払い遅延の有無やローンの返済状況が掲載されています。

掲載されている「信用情報」は、自分自身でも確認することが可能ですので、心配な場合には、仮審査への申込前に取り寄せて確認しておきましょう。

【信用情報機関】

・シー・アイ・シー(CIC) https://www.cic.co.jp/

・日本信用情報機構(JICC) https://www.jicc.co.jp/

・全国銀行個人使用情報センター(KSC) https://www.zenginkyo.or.jp/pcic/

- 健康状態が原因の場合

商品概要に記載されているとおり、団体信用生命保険(団信)に加入できるかどうかを判断するものです。

フラット35などは団信加入が任意ですし、連帯保証人(主たる債務者が返済できない場合には、債務を引き継ぐ人)の設定、別(既存)の生命保険で代替できるなどの対策ができれば、クリアできることもあります。

- 収入基準が満たない場合

共働き世帯では、2人の収入を合算することも選択肢です。

借入額を増やすことができるメリットがある一方で、持ち分や責任、信用情報やコストなど検討すべきことが多くあります。

「買わない」という選択肢も

ローンの申込み後は、待つしかありません。審査の結果、条件が付く場合や不可となる場合もあります。

まずは、原因が何かを考えることです。信用情報による「傷」が原因となる場合には、日々の生活を見直すことを優先しましょう。条件がついた場合には、受け入れ可能な条件なのか、他社の結果を待つかを検討します。

「買わない」という選択肢があることも、心に留めておきたいですね。

日頃から心がけたい「お金との向きあい方」

住宅ローンは、長期間にわたり継続する取引です。人生において最も大きな買い物と言われる「住宅」の購入に際して、無理な返済や「うそ」は避けたいものです。

そのためには、適正な借入金額により、自分にあった住宅ローンを選びましょう。

明確な審査基準が公表されていないため、審査を通過するかどうか、という回答までの時間は確かに苦痛ですが、事前審査(仮審査)の前に準備できることが多くあります。通過するための「借入金額」や「勤続年数」などの審査の項目は、前もって十分に検討し準備しておきたいところです。

「審査のために」ではなく、「自分自身のために」、日々の「お金に対する向き合い方」が重要です。

→関連記事 「住まいにかかるお金」~家計に占める比率を考えてみよう

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |