お子さまの誕生や成長にあわせ、住宅購入を検討する方からのFP相談が増えています。共働き世帯の場合には、収入や今後の働き方により「住宅ローンの組み方」に選択肢があります。共働き夫婦が検討したい3つの住宅ローンについて、それぞれ特徴やメリット、デメリットを解説します。

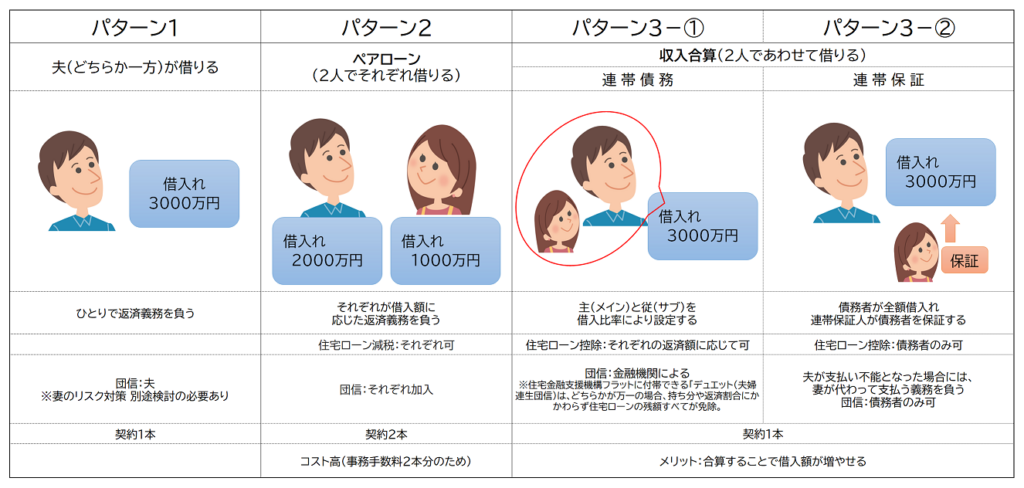

1.夫婦のどちらかが単独で借りる(1人が1つのローンを組む)

夫婦のどちらか1人が住宅ローンを組みます。

たとえば、夫が債務者(借入れをする人)となり住宅ローンを組む場合、返済の義務も登記上の名義もすべて夫となります。住宅ローン借入れと同時に団体信用生命保険(団信)に加入するため、もしもの場合には、ローン支払いはなくなり、遺族はローン負担なしで引き続き住み続けることができます。

夫の収入に応じた借入額上限となるため「借りられる額」は少なくなりますが、世帯収入を考慮すると生活に余裕ができると言えます。

将来的な子育てや諸事情による「働き方」に選択肢がもてるのはメリットです。

ただ、上記の場合、妻は住宅ローン控除の適用が得られません。また妻に「もしも」が起こった場合のリスク対策が必要です。

2.夫婦それぞれで借りる(2人で2つのローンを組む)

「ペアローン」と呼ばれる借り方で、夫と妻が同じ金融機関からそれぞれ住宅ローンを組みます。1人でローンを組むよりも借入金額を増やせる一方、2つのローンの契約となるため、諸費用が多くかかります。

借入額に応じた団体信用生命保険への加入や登記割合となりますので、もしもの場合には、遺された配偶者は自分のローンだけを返済することになります。

※「フラット35」の“デュエット”は、どちらかが亡くなった場合に遺された方のローンもなくなります。

住宅ローン控除は、それぞれが適用できるため期間中の節税メリットは大きいですね。

3.夫婦の収入を合算して借りる(2人で1つのローンを組む)

収入合算は、夫婦の収入を合計したうえで1つの住宅ローンを組みます。1人の収入だけでは希望する金額を借りることが難しいときなど夫婦2人の年収合計で審査となるため、希望物件価格をもとに、より多く借りたい場合に選択肢となります。

収入合算には以下2つのタイプがあります。

(1)連帯債務

2人が連名で申込書に署名をします。金融機関や金利上乗せなどにより対応が異なりますが、基本的に団信は主たる債務者のみ1名しか加入できません。住宅ローン控除はそれぞれが適用されますが、もしもの場合には別途備える必要があります。

(2)連帯保証

主たる債務者が全額借り入れ、従たる債務者が保証するという契約です。たとえば夫が支払い不能となった場合には、妻が代わって支払う義務を負います。

収入合算での支払い計画が継続することが前提となるため、「もしも」だけでなく、働き方や離婚などについても影響が及ぶことが考えられ、注意が必要です。

まとめ

住宅資金は、教育資金・老後資金とならび人生の三大資金といわれ、大きな出費となります。また住宅ローンは長期にわたる返済であるため、働き方や教育、価値観にも影響を与えます。借入れ方法などをふまえた後悔しない住宅購入をめざしたいですね。

ライフプランをふまえた資金計画や将来にわたるシミュレーションなどファイナンシャルプランナーへの相談もおすすめします。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |