会社の上司の子どもが小学受験して合格したんだ。

春から私立小学校入学することになったけど、小学校から私立だとどれくらい教育費がかかるんだろう。

詳しくはわからないけど、ずっと公立高校だった場合と比べて何倍もかかるでしょう?

やっぱりそうだよね。うちは教育費どれくらいかかるのだろう。。。。

「中学受験をさせようと思うけど、中学から大学までずっと私立だといくらかかるの?」など教育費について悩む保護者は多いようです。

私立でも公立でも子どもに合った学校に行くのが一番ですが、お金のことも気になりますよね。

そこで今回は、小学校から大学までの教育費について、オール公立とオール私立の場合とで徹底比較してみました。

オール公立とオール私立の場合を比べてみました

小学校から大学まで、オール公立の場合とオール私立の場合とで学費の概算額を計算してみました。

※小学校は1年間の学費の6倍、中学校および高等学校は3倍として算定。

※大学は初年度が授業料、入学料および施設設備費の合計、2年次以降は授業料のみとして合計額を算定。

出典:文部科学省「令和3年度子供の学習費調査の結果について」および

「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」および

「国立大学等の授業料その他の費用に関する省令(平成十六年文部科学省令第十六号)」に基づき筆者作成

大まかにいえば、オール私立では、オール公立と比較すると3倍近くにもなります。

ただし、これらはあくまで概算額で、実際の学費は進学先によっても異なります。

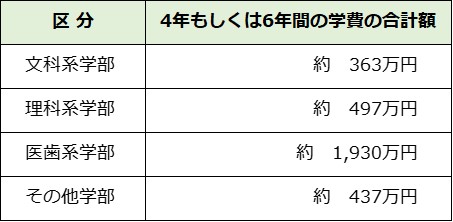

とくに、顕著な差がみられるのは、大学です。

大学でも、文系より理系のほうがやや高めですし、医学部・歯学部・看護学部・薬学部など医療系の学部の場合にはさらに高額となります。

参考までに、私立大学の区分ごとに、4年間もしくは6年間の学費について、合計額の平均値をまとめました。

※初年度が授業料、入学料および施設設備費の合計、2年次~4年次(医歯系学部のみ6年次)以降は授業料のみとして合計額を算定。

出典:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」 を基づき筆者作成

学費を準備する方法3選

オール公立でもオール私立でも、まとまったお金を用意しなくてはいけないことに変わりありません。

子どもが小さいうちから計画立てて準備するのが望ましいでしょう。

学費を準備するために使える方法を紹介します。

まず、NISA(少額投資非課税制度)の「つみたて投資枠」を使い、投資信託などの金融商品に長期積立投資をする方法が考えられます。

仮に、子どもが生まれてから中学校を卒業するまで、毎月3万円の積立投資をしたとしましょう。

利回り年3%で運用した場合、15年間で約680万円貯まります。

国公立高校から私立大学(文系学部)に進学することを想定しているなら、十分に賄える計算です。

また、学資保険を使う方法も考えられます。

学資保険とは民間の保険会社が販売する保険商品の一種で、毎月保険料を支払うと満期になったときに満期給付金などの形でまとまったお金が受け取れる仕組みです。

また、契約者が亡くなったり、重度の障害を負ったりした場合は、それ以降の保険料の支払いが免除されます。

仕組みがわかりやすく、長い期間をかけて学費を貯められるのがメリットです。

ただし、実際にどれだけのお金が受け取れるかは保険会社の運用成績にも左右されます。

払い込んだ保険料より満期給付金として受け取れる額のほうが少ない状態(元本割れ)になることもあるので注意が必要です。

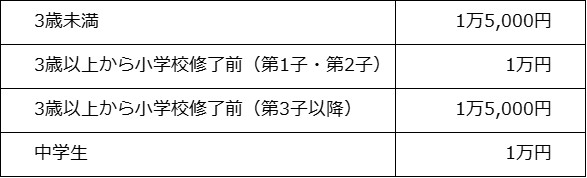

また、児童手当を使わずに貯めておくだけでもまとまったお金は確保できます。

児童手当を満額受け取れる状態(所得制限限度額未満)の毎月の支給額は以下の通りです。

児童手当を満額受け取れる状態が続いたとして、0歳から中学校卒業まで使わずに貯めた場合、合計額は198万円になります。

国公立の高校であれば、入学金や施設設備費、3年間の学費を十分に賄える金額です。

なお、2024年10月より高校修了(18歳)までの子を養育する世帯への支給、所得制限の撤廃(所得が一定以上の場合の月額一律5,000円)、第3子以降増額(3万円)、隔月支給など変更されることが決まっています。

より多くの金額を貯められる可能性とともに、制度の改正などにアンテナを張っておくことも大切です。

学費が準備できなかった場合に使える方法2選

早い段階から計画通りに学費が貯められればそれに越したことはありません。

しかし、間に合わなかった場合に利用できる方法として、以下の2つを紹介します。

まず、大学に進学する際に奨学金を借りる方法が考えられます。

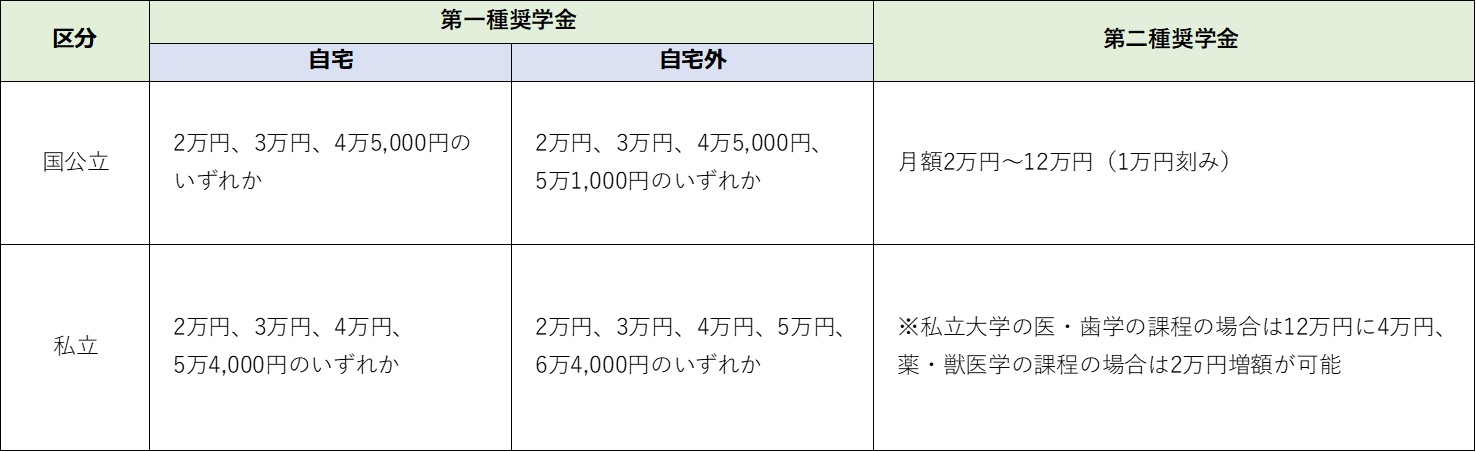

広く知られているのは日本学生支援機構の貸与奨学金です。

利子がかからないもの(第一種)とかかるもの(第二種)があり、それぞれに貸与月額が決まっています。

出典:日本学生支援機構「第一種奨学金の貸与月額」および「第二種奨学金の貸与月額」より筆者作成

なお、利用にあたっては家計基準(収入・所得の上限額)が定められているため、条件を満たすかを確認しましょう。

また、実際に返済を行うのは子どもであるため、事前に話し合い、返済が可能と思われる範囲で借りることをおすすめします。

親が返済する前提での学費借入れ方法としては、「国の教育ローン」があげられます。

これは、日本政策金融公庫(沖縄県の場合は沖縄振興開発金融公庫)による公的な融資制度です。

高校、大学への進学資金だけでなく、教科書代やパソコンの購入費、子ども本人の国民年金保険料などに幅広い目的で利用できます。

子ども1人につき350万円以内(自宅外通学など一定の場合は450万円以内)まで借入が可能です。

なお、固定金利であるため借入と同時に総返済額が決定します。

返済期間は最長18年まで設定でき、無理のない返済計画が立てられるのも大きなメリットです。

2023年10月2日時点の金利は年2.25%ですが、母子・父子家庭であるなど一定の条件に当てはまるなら、金利の優遇を受けられるため、年1.85%での借入ができます。

まとめ

オール公立であれば学費が抑えられますが、それでも800万円近くかかります。

中学受験を考えている場合や行かせたい・行きたい私立の学校がある場合には、ゆとりを持った資金計画がやはり必要です。

また、高等学校や大学に関しては、一定の条件に当てはまれば国の修学支援制度が利用できます。

スカラシップ(奨学生)入試や給費奨学金、医学部の地域枠など家計に負担をかけずに学ぶ方法もあるため、早いうちからリサーチしておきましょう。

|

|

荒井美亜

ファイナンシャル・プランナー AFP、2級FP技能士、貸金業務取扱主任者

出版社、Webマーケティング会社などでの勤務を経て、現在はマネー分野の記事を中心に手掛けるフリーランスWebライターとして活動中。 難しい話をなるべく面白く、わかりやすく伝えることを目標にしています。 あなたの「?」が「!」になるお手伝いができれば幸いです。 |