ワクワク家夫と父の会話

やっぱりロールオーバーすることにしたよ。

決めたんだ、どうやってやるか知ってるの?

何か手続きが必要なんだよね?

NISAの非課税期間は5年です。そのため期限が近づいてきたら、その後の運用をどうするかについて考える必要があります。選択できる方法の1つとして、「ロールオーバー」がありますが、このロールオーバーとはどのようなものなのでしょうか?そこで今回は、内容やその手続き、そしてロールオーバーをする際の注意点についてお伝えいたします。

ロールオーバーってどういうもの?

毎年一定額まで、対象の金融商品から得られる運用益や配当金などが非課税になるNISA(少額投資非課税制度)には、一般NISAとつみたてNISAがあります。一般NISAでの非課税投資枠は年間120万円まで、非課税期間は5年間となります。

5年間の非課税期間が終了したら、その後の取り扱いは下記の3つから選択します。

(1)翌年の非課税枠に移管する

(2)課税口座(特定口座もしくは一般口座)へ移管する

(3)売却する

(1)の翌年の非課税枠に移管することを「ロールオーバー」といいます。

ロールオーバーすると、翌年の非課税枠120万円からロールオーバーした額を使うことになります。その際、新規に投資できる枠が減るので注意が必要です。

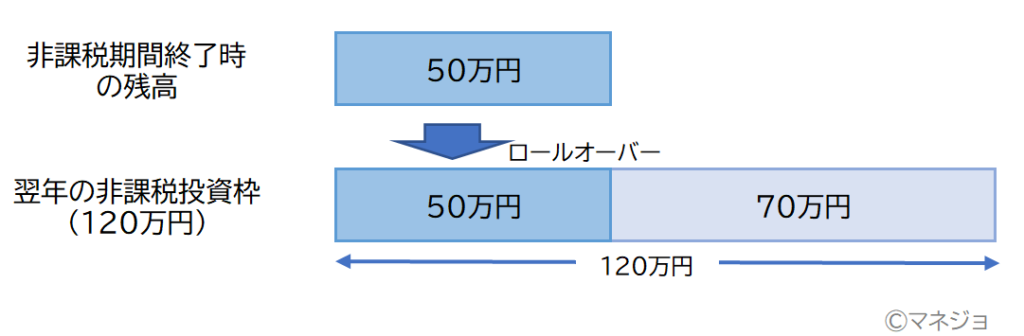

【参考事例】50万円をロールオーバーする場合

翌年の非課税枠120万円-50万円=70万円

このとき、翌年に新規で投資できるのは70万円までとなります。

ロールオーバーしようとする金融商品の時価が120万円以上になるときは、すでに翌年の非課税枠を使い切っていることになるため、新規投資はできません。一般NISAでは、一部を売却することも、一部だけをロールオーバーすることも可能です。

また、2024年からは新NISAがスタートします。これまで一般NISAを利用している場合には、新NISA開始時に自動的に設定されます。2019年以降にNISA口座で購入した金融商品は、非課税期間の終了時に新NISAの非課税投資枠へのロールオーバーが可能です。

ロールオーバーをするには?その注意点は?

一般NISAでは、ロールオーバーをすると引き続き5年間非課税で運用することができます。非課税期間が終了する前(12月の中旬以降)に、取引金融機関からメールやサイトのマイページなどを通して事前に案内がありますので、設定された期限内に「非課税口座内上場株式等移管依頼書」を金融機関へ提出します。

金融機関によっては、ネット上でロールオーバーの申込みができる場合もありますので、お知らせをよく確認してください。

そして、ロールオーバーをする際には、以下のとおり、いくつかの注意点があります。

○ロールオーバーの手続きを忘れると課税口座へ移管される

非課税期間が終了にともない、ロールオーバーの手続きをしなかった場合には、自動的に特定口座(特定口座がない場合は一般口座)へ移管されます。特定口座と一般口座は、課税口座であり、運用益などは課税されます。

また、課税口座へ移管された資金をNISA口座へ戻すことはできません。くれぐれも手続きを忘れないようにしましょう。

○つみたてNISA口座へは移管できない

現在のNISA制度では、一般NISAとつみたてNISAにいずれかを選択しなければならず、併用ができません。そのため、ロールオーバーはこれまでと同じNISA口座への移管となります。つまり、つみたてNISA口座への移管はできません。

○NISA口座での損失は損益通算ができない

NISA口座で損失が出たときは、課税口座となる特定口座や一般口座の運用益との損益通算ができません。そこで、ロールオーバーによる長期運用で、損失分を取り戻すタイミングを待つ方法もあります。ただし、運用成績の低迷が続くとロールオーバーが最善策とはいえない場合があります。損失が出ているときは運用状況を見極め、よく考えてから判断されることをおすすめします。

まとめ

一般NISAでは5年間の非課税期間が終了した際、翌年の非課税枠に移管することができます。この移管がロールオーバーです。運用を継続できるメリットがある反面、新規に投資できる枠が制限されることは覚えておきましょう。

また、ロールオーバーをするためには手続きが必要です。その際は、取引をする金融機関を通して忘れずに手続きをしてくださいね。

|

|

前佛朋子

ファイナンシャル・プランナー CFP® 整理収納アドバイザー1級 自分史活用アドバイザー 家計コンサルティングZEN 代表 10年超ライターとしてメルマガやWebコラムなどを執筆。自分の専門分野を持つためファイナンシャル・プランナーの資格を取得。マネー関連の執筆のほか、家計見直し、お金の整理、ライフプラン、自らの経験による遠距離介護の相談を受けている。 |